Vis Nayar

Chief Investment Officer, Eastspring Investments

Ray Farris

Chief Economist

Eastspring Investments

บทสรุป

แม้จะมีความไม่แน่นอนจากมาตรการภาษี แต่ผลประกอบการที่ออกมาดีกว่าคาดได้ช่วยให้ผลตอบแทนในตลาดสินทรัพย์ยังคงเป็นบวก และความผันผวนในตลาดเริ่มผ่อนคลายลง จีนได้รับข่าวดีจากภาคอสังหาริมทรัพย์และเทคโนโลยี AI ขณะที่อินเดียเริ่มเดินหน้านโยบายกระตุ้นราคาผ่านภาคการเงิน

ประเด็นสำคัญที่ผู้ลงทุนจับตา

ผลประกอบการภาคธุรกิจช่วยชดเชยความไม่แน่นอนจากภาษีและเงินเฟ้อ

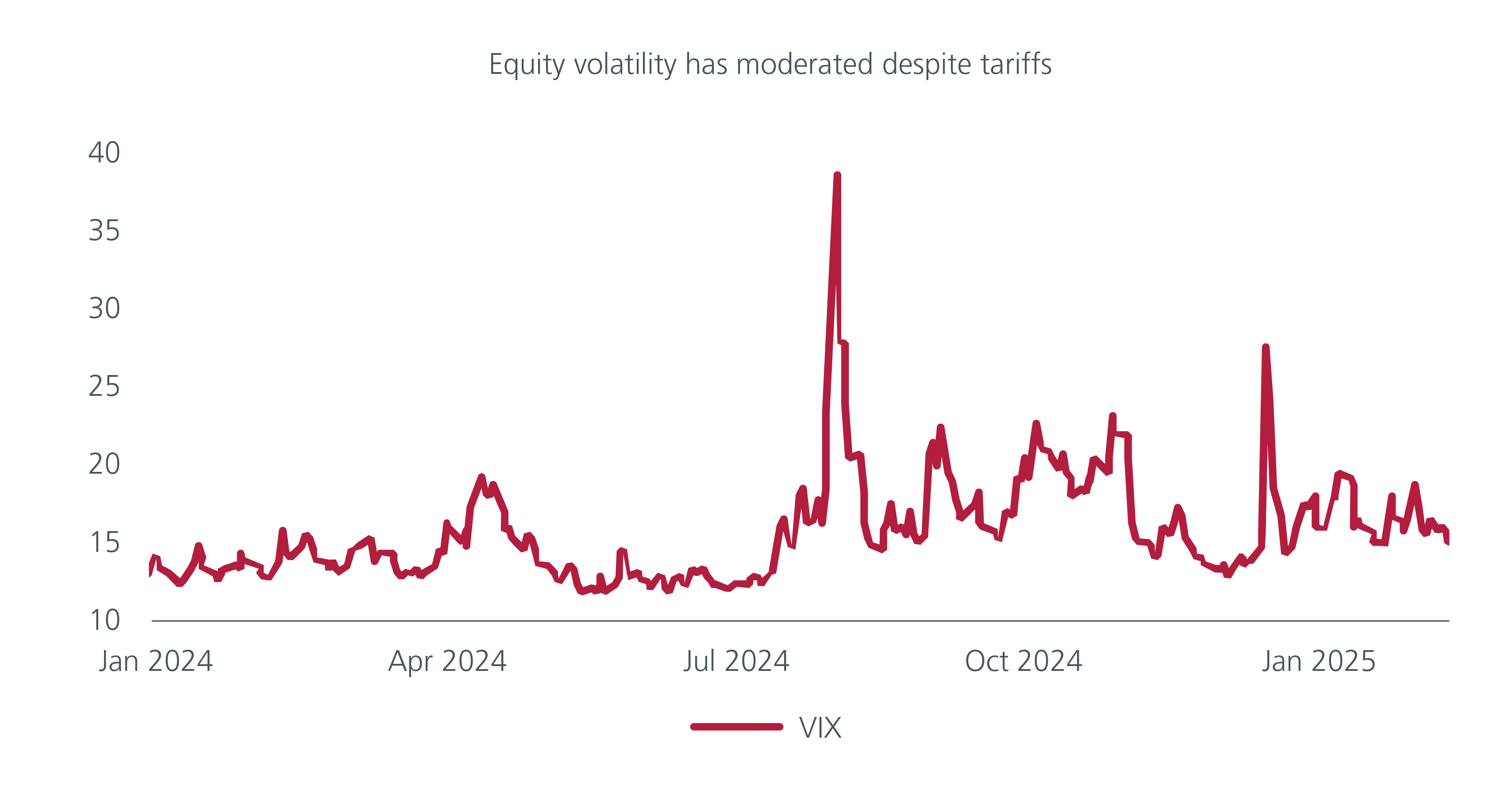

อัตราเงินเฟ้อของสหรัฐที่ออกมาสูงกว่าที่คาดในเดือนมกราคม ได้เพิ่มความไม่แน่นอนที่เกิดจากท่าทีที่ไม่แน่นอนของรัฐบาลทรัมป์เกี่ยวกับการจัดเก็บภาษี นอกจากนี้ ผลประกอบการที่ออกมาดีกว่าคาดช่วยให้ผลตอบแทนในตลาดสินทรัพย์ยังคงเป็นบวก และความผันผวนในตลาดหุ้นและพันธบัตรเริ่มลดลงเล็กน้อย โดยในขณะที่เขียนรายงานนี้ มีบริษัทในดัชนี S&P 500 จำนวน 383 บริษัท ที่รายงานผลประกอบการแล้ว และพบว่ากำไรสูงกว่าที่นักวิเคราะห์คาดการณ์โดยเฉลี่ย 6.5% โดยเฉพาะในกลุ่มสินค้าที่ไม่จำเป็นและธุรกิจการเงิน ซึ่งกำไรสูงกว่าคาดถึง 15.6% และ 10.6% ตามลำดับ ขณะเดียวกัน ตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรกในสหรัฐที่ลดลงเมื่อเร็ว ๆ นี้ ได้ชี้ว่าตลาดแรงงานและการเติบโตของรายได้ในสหรัฐยังคงแข็งแกร่งในเดือนกุมภาพันธ์ ซึ่งจะช่วยสนับสนุนการบริโภคที่แท้จริงให้เติบโตในช่วง 3% - 4% ในไตรมาสแรก และส่งผลบวกต่อการเติบโตของกำไรในภาพรวม ส่วนญี่ปุ่น การเพิ่มขึ้นของค่าแรงที่ออกมาสูงกว่าคาดในเดือนธันวาคม และความคาดหวังต่อการเจรจาค่าจ้างรอบใหญ่ (Shunto) ที่น่าจะออกมาดี ก็ช่วยให้การคาดการณ์ผลประกอบการของบริษัทญี่ปุ่นปรับตัวดีขึ้นเช่นกัน และสำหรับจีน ความตื่นตัวในเรื่องโมเดล AI ใหม่ ๆ ส่งผลให้มีการปรับประมาณการผลประกอบการเพิ่มขึ้น

เรามองว่าแนวโน้มดังกล่าวจะยังคงดำเนินต่อไปในช่วง 2-3 เดือนข้างหน้า ประธานาธิบดีทรัมป์ดูเหมือนจะยอมชะลอการใช้มาตรการภาษีส่วนใหญ่ออกไป ระหว่างการเจรจากับเม็กซิโก แคนาดา และอาจรวมถึงจีนด้วย อย่างไรก็ตาม ความเสี่ยงสำคัญคือ หากการเจรจาล้มเหลว ก็อาจเกิดการบังคับใช้มาตรการภาษีในทันที ซึ่งเราประเมินว่าหากเกิดขึ้นจริง จะส่งผลให้ทั้งการเติบโตของเศรษฐกิจสหรัฐและเศรษฐกิจโลกชะลอตัวลง เพิ่มแรงกดดันด้านเงินเฟ้อ และอาจทำให้เฟดต้องชะลอการปรับลดดอกเบี้ยออกไปอีก

ผลประกอบการที่ดีช่วยหนุนผลตอบแทนและลดความผันผวนในตลาดหุ้น

จีนรับข่าวดีจากภาคอสังหาริมทรัพย์และ AI

ขณะนี้ตลาดยังคงให้ความเชื่อมั่นต่อจีนในสองประเด็นสำคัญ ประเด็นแรก ซึ่งมีความสำคัญต่อหุ้นมากที่สุด นั่นคือการเปิดตัวของ Deepseek และการประกาศตามมาว่า Apple จะใช้ AI ของ Alibaba ในโทรศัพท์ที่จำหน่ายในจีน ซึ่งได้กระตุ้นให้มีการปรับเพิ่มประมาณการผลประกอบการของกลุ่มเทคโนโลยีในจีน แนวโน้มนี้คาดว่าจะดำเนินไปอย่างต่อเนื่อง แต่จะขึ้นอยู่กับแต่ละบริษัทและแต่ละอุตสาหกรรม

อีกปัจจัยบวกสำคัญ คือ การที่รัฐบาลเข้ามาแทรกแซงในบริษัทอสังหาริมทรัพย์รายใหญ่ด้วยวงเงินที่มากกว่าที่ตลาดคาดไว้ เพื่อพยายามป้องกันไม่ให้บริษัทดังกล่าวผิดนัดชำระหนี้ หากมาตรการนี้ประสบความสำเร็จ ก็อาจกลายเป็นต้นแบบสำหรับมาตรการแทรกแซงภาคอสังหาริมทรัพย์ในอนาคต อย่างไรก็ตาม ความไม่แน่นอนในเรื่องนี้ยังคงสูงในปัจจุบัน

ส่วนด้านอื่น ๆ สัญญาณเริ่มต้นเกี่ยวกับการเติบโตของการบริโภคในช่วงเทศกาลตรุษจีนยังค่อนข้างไม่ชัดเจนและในภาพรวมดูจะอ่อนแอกว่าที่คาด เรามองว่าแรงกดดันเงินฝืดที่มาจากภาคอสังหาริมทรัพย์ของจีนจะยังคงกดดันเศรษฐกิจต่อไปหากไม่มีมาตรการกระตุ้นทางการคลังเพิ่มเติม ทางการจีนได้ส่งสัญญาณแล้วว่าจะขยายงบประมาณขาดดุลภาครัฐอย่างมีนัยสำคัญในปีนี้ ซึ่งเราประเมินว่าจะอยู่ที่ประมาณ 1.5% ของ GDP แต่รัฐบาลเลือกที่จะประกาศอย่างเป็นทางการในที่ประชุม “สองสภา” (Two Sessions) ในเดือนมีนาคม และค่อยทยอยดำเนินการหลังจากนั้น ดังนั้น เราประเมินว่าตัวชี้วัดการเติบโตในประเทศจะชะลอลงบ้างในไตรมาสแรก หลังจากฟื้นตัวขึ้นได้ในไตรมาส 4 ที่ผ่านมา แม้ว่าการส่งออกอาจยังแข็งแกร่งจากความพยายามของบริษัทต่าง ๆ ที่ต้องการเร่งส่งออกก่อนมาตรการภาษีใหม่จากสหรัฐจะมีผลบังคับใช้

ความหวังต่อเทคโนโลยี AI ช่วยหนุนตลาดหุ้นจีน

มาตรการกระตุ้นทางการคลังและการเงินช่วยหนุนการปรับคาดการณ์กำไร

อินเดียเริ่มนโยบายกระตุ้นราคาผ่านภาคการเงิน

ธนาคารกลางอินเดีย (RBI) ปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% ในการประชุมเดือนกุมภาพันธ์ตามที่ตลาดคาด และยังคงอัดฉีดสภาพคล่องเข้าสู่ระบบการเงินอย่างต่อเนื่อง เรามองว่าผู้ว่าการธนาคารกลาง นายมาลโฮตรา มีแนวโน้มที่จะให้ความสำคัญกับการสนับสนุนการเติบโตทางเศรษฐกิจผ่านการผ่อนคลายนโยบายเพิ่มเติม โดยคาดว่าจะมีการปรับลดอัตราดอกเบี้ยลงอีก 0.50% ในปีนี้ และอาจสูงถึง 0.75% นอกจากนี้ การที่นายกรัฐมนตรีโมดีได้เร่งสร้างความสัมพันธ์กับประธานาธิบดีทรัมป์ ก็เพิ่มความเป็นไปได้ที่อินเดียจะสามารถหลีกเลี่ยงมาตรการภาษีของสหรัฐได้ อย่างไรก็ตาม มาตรการผ่อนคลายทางการเงินยังจำเป็นต้องดำเนินต่อไป โดยคาดว่าธนาคารกลางจะปรับลดดอกเบี้ยอีกครั้งในระยะหลายเดือนข้างหน้า ก่อนที่จะเห็นผลต่อเศรษฐกิจอย่างมีนัยสำคัญ เราคาดว่า GDP ของอินเดียจะยังคงชะลอตัวในไตรมาสแรก ก่อนเริ่มทรงตัวในไตรมาส 2 และเริ่มฟื้นตัวในไตรมาส 3 ทั้งนี้ เรามองว่าตราสารหนี้จะได้รับประโยชน์จากนโยบายผ่อนคลายทางการเงินเร็วกว่าตลาดหุ้น แต่ยังคงมีมุมมองเชิงบวกต่อหุ้นอินเดียตลอดทั้งปีนี้

ต้องลดดอกเบี้ยเพิ่มอีกหลายครั้งเพื่อกระตุ้นการเติบโต

กรุณาดาวน์โหลดรายงานฉบับเต็มเพื่ออ่านรายละเอียดเพิ่มเติม

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.