Vis Nayar

Chief Investment Officer, Eastspring Investments

Ray Farris

Chief Economist

Eastspring Investments

บทสรุป

การเติบโตของเศรษฐกิจสหรัฐยังคงแข็งแกร่ง แต่เผชิญกับความไม่แน่นอนด้านนโยบาย โดยเฉพาะเรื่องภาษีศุลกากร ส่วนทางฝั่งจีน การเติบโตทางเศรษฐกิจมีความผันผวน แต่ได้รับแรงหนุนจากมาตรการต่างๆ ในขณะที่ญี่ปุ่นอยู่ในช่วงของการกลับมาฟื้นตัวของเงินเฟ้อที่ดูมีความยั่งยืน และสุดท้ายคืออินเดียที่กำลังเตรียมผ่อนคลายนโยบายการเงินเพื่อกระตุ้นการเติบโตของ GDP

สิ่งที่ผู้ลงทุนให้ความสำคัญที่สุดในขณะนี้

เริ่มต้นปี 2025 ด้วยการเติบโตที่แข็งแกร่งของสหรัฐ แต่กลับเต็มไปด้วยความไม่แน่นอนด้านนโยบาย

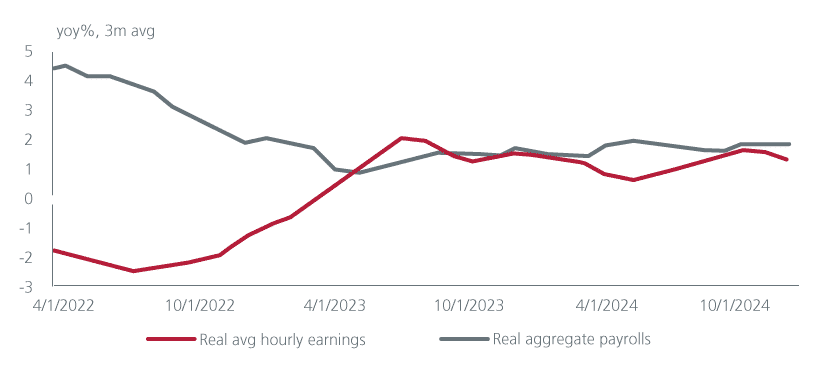

เราคาดว่าการเติบโตของเศรษฐกิจสหรัฐจะอยู่ที่ราว 2.5% ในไตรมาส 4 และทรงตัวได้เหนือระดับ 2% ในครึ่งปีแรก การจ้างงานรวมมีอัตราการเติบโตอยู่ที่ 5.4% ช่วยหนุนภาคการบริโภคที่ขยายตัวได้อย่างแข็งแกร่ง ในขณะที่รายงาน Beige Book ของธนาคารกลางสหรัฐ (เฟด) ชี้ว่าการจ้างงานและแผนการลงทุนของภาคธุรกิจมีการปรับตัวดีขึ้น อย่างไรก็ตาม กระแส "US Exceptionalism" หรือความโดดเด่นของอเมริกา โดยส่วนใหญ่ได้สะท้อนในมูลค่าตลาดที่สูงเกินจริงของสหรัฐแล้ว ทำให้เรามองหาวิธีการจัดการความเสี่ยงด้านผลตอบแทนเชิงเปรียบเทียบ ผ่านตลาดที่มีมูลค่าต่ำกว่า เรายังเชื่อว่าการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรที่สะท้อนความเสี่ยงจากการปรับขึ้นดอกเบี้ยของเฟด (ซึ่งเราคาดว่าไม่น่าจะเกิดขึ้น) ทำให้บางภาคส่วนของตราสารหนี้มีความน่าสนใจในแง่อัตราส่วนระหว่างความเสี่ยงและผลตอบแทน

ความไม่แน่นอนภายใต้สภาพแวดล้อมที่ดูเหมือนจะเป็นบวกนี้คือนโยบายภาษีศุลกากร ซึ่งประธานาธิบดีทรัมป์จะประกาศใช้หลังจากพิธีสาบานตนในวันที่ 20 มกราคม ความคาดหวังของตลาดที่มุ่งไปยังการเก็บภาษีในอัตราที่ต่ำกว่า การเจาะจงเป้าหมาย และทยอยดำเนินการ อาจส่งผลกระทบเพียงเล็กน้อยต่อการเติบโตและเงินเฟ้อของสหรัฐ ในทางตรงกันข้าม หากมีการดำเนินนโยบายภาษีศุลกากรที่กระทบในวงกว้างและจัดเก็บในอัตราสูง เช่น การเก็บภาษี 60% สำหรับสินค้านำเข้าส่วนใหญ่จากจีน และ 10%-20% สำหรับสินค้าส่วนใหญ่จากประเทศอื่นๆ จะส่งผลเสียต่อการเติบโตของเศรษฐกิจสหรัฐและเศรษฐกิจโลกมากขึ้น รวมถึงเป็นการเพิ่มความเสี่ยงต่ออัตราเงินเฟ้อและอัตราดอกเบี้ยทั่วโลก สิ่งที่น่ากังวลคือ การกระทำของทรัมป์ที่ผ่านมาและการเลือกที่ปรึกษา ชี้ให้เห็นถึงโอกาสที่จะมีการใช้ภาษีที่กระทบเป็นวงกว้างและมีอัตราสูงกว่าที่ตลาดคาดการณ์ อย่างไรก็ตาม ภายใต้ความไม่แน่นอนที่สูงนี้ทำให้การจัดการลงทุนในสถานการณ์ดังกล่าวที่มีการป้องกันความเสี่ยง น่าจะดีกว่าการลงทุนที่มีเป้าหมายมุ่งไปยังทิศทางใดทิศทางหนึ่ง

ค่าจ้างและเงินเดือนในสหรัฐ

การเติบโตของเศรษฐกิจจีนมีแนวโน้มผันผวนต่อไป

อย่างไรก็ตาม นโยบายยังคงเดินหน้าเพื่อบรรลุเป้าหมายการเติบโตของ GDP ใกล้ 5% ในปีนี้ การเพิ่มขึ้นของการส่งออกในไตรมาส 4 อาจยังดำเนินไปอย่างต่อเนื่องในไตรมาสแรก เนื่องจากบริษัทต่างๆ พยายามเร่งส่งออกก่อนที่ภาษีศุลกากรของสหรัฐจะมีผลบังคับใช้ แต่การบริโภคที่เพิ่มขึ้นจากมาตรการสนับสนุนการแลกเปลี่ยนสินค้าผู้บริโภค “เก่าแลกใหม่” มีแนวโน้มที่ผลกระทบจะค่อยๆ ลดลง ส่วนทางด้านราคาอสังหาริมทรัพย์ ยังคงลดลงซึ่งส่งผลต่อความมั่งคั่งของภาคครัวเรือน ในขณะที่การเติบโตของรายได้จากการจ้างงานยังคงอ่อนแอ การเติบโตของสินเชื่อที่ดิ่งลงอย่างมากได้สะท้อนถึงอัตราการใช้กำลังการผลิตในระดับต่ำ ซึ่งเป็นปัจจัยจำกัดการลงทุน

รัฐบาลจีนได้ประกาศกรอบนโยบายเพื่อรับมือกับการชะลอตัวทางเศรษฐกิจที่อาจเกิดขึ้น แต่ดูเหมือนว่าจะมีท่าทีที่เป็นเชิงรับมากกว่าเชิงรุก กระทรวงการคลังแสดงท่าทีสนับสนุนผ่านเอกสารแถลงข่าวที่ระบุว่ารัฐบาลจะเพิ่มงบประมาณขาดดุลเป็น 4% ของ GDP โดยจะออกเป็นพันธบัตรระยะยาวพิเศษเพิ่มขึ้นประมาณ 2 ล้านล้านหยวน และเพิ่มโควตาสำหรับพันธบัตรพิเศษของรัฐบาลท้องถิ่น ตลอดจนออกพันธบัตรสำหรับการเพิ่มทุนบางส่วนของธนาคารขนาดใหญ่ของรัฐ สิ่งเหล่านี้ทำให้เราคาดว่าการขาดดุลทางการคลังที่ขยายตัวของจีนจะเพิ่มขึ้นในระดับที่มีนัยสำคัญต่อเศรษฐกิจประมาณ 1.5% - 1.8% ของ GDP อย่างไรก็ตาม เจ้าหน้าที่ของทางการจีนระบุไว้ชัดเจนว่ารายละเอียดอย่างเป็นทางการจะต้องรอ “การประชุมสองสภา” (dual sessions) ของรัฐบาลในเดือนมีนาคม นั่นหมายถึงความล่าช้าในการใช้จ่ายที่ต้องรอจนถึงไตรมาส 2

สิ่งสำคัญคือ รัฐบาลยังไม่ได้แสดงสัญญาณว่าจะดำเนินการจัดการกับสต็อกส่วนเกินของที่อยู่อาศัยที่เกิดขึ้นในวงกว้าง ซึ่งเป็นปัจจัยฉุดระดับราคาในจีน เราคาดว่าช่วงเวลาของความอ่อนแอทางเศรษฐกิจจะนำไปสู่มาตรการกระตุ้นทางการคลังชั่วคราวเพื่อพยายามให้บรรลุเป้าหมายการเติบโตของ GDP ที่ 5% แต่เรามีความเชื่อมั่นค่อนข้างน้อยว่านโยบายจะสามารถพลิกสถานการณ์แรงกดดันจากภาวะเงินฝืดได้อย่างมีนัยสำคัญ

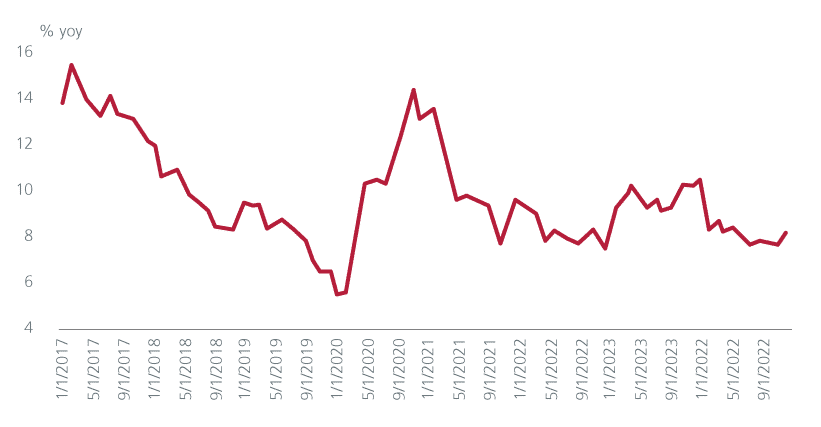

การระดมทุนเพื่อโครงสร้างพื้นฐานของจีน (ไม่รวมผลกระทบด้านราคา)

อนาคตเศรษฐกิจอินเดีย: จะเกิดอะไรขึ้นต่อไป?

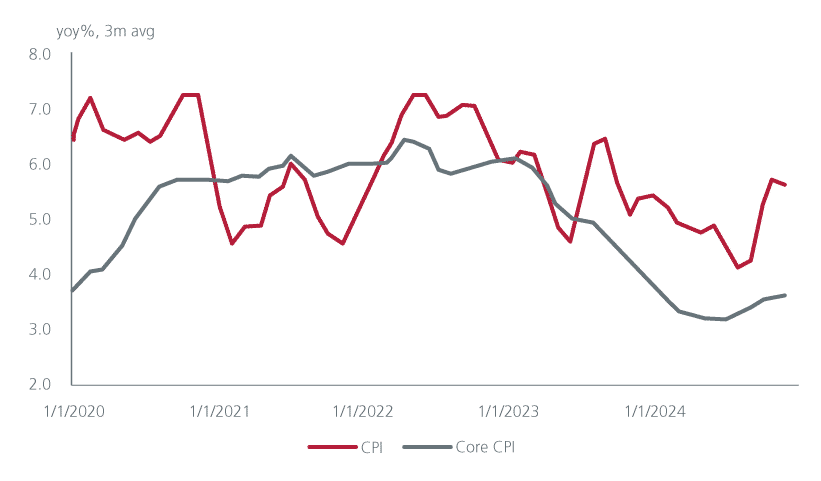

เราคิดว่าอินเดียกำลังก้าวเข้าสู่จุดเปลี่ยนของนโยบายการเงิน สู่นโยบายแบบผ่อนคลาย ซึ่งคาดว่าจะช่วยกระตุ้นการฟื้นตัวของเศรษฐกิจให้เคลื่อนไปตามวัฏจักร และสร้างสภาพแวดล้อมทางเศรษฐกิจที่ดีขึ้นต่อราคาสินทรัพย์ในช่วงครึ่งปีหลัง อัตราเงินเฟ้อทั่วไปลดลงเหลือ 5.2% yoy ในเดือนธันวาคม ซึ่งต่ำกว่าเพดาน 6% ของธนาคารกลางอินเดีย (RBI) เป็นเดือนที่สองติดต่อกัน ในขณะที่อัตราเงินเฟ้อพื้นฐานลดลงเหลือ 3.9% yoy จากจุดสูงสุดที่ 4.6% เมื่อตอนต้นปี ส่วนการเติบโตของสินเชื่อซึ่งเป็นข้อกังวลหลักของ RBI เมื่อต้นปีที่แล้ว ก็ชะลอตัวลงอย่างมาก นอกจากนี้ ผลกระทบรุนแรงที่สุดจากการหดตัวลงของงบประมาณรัฐบาลแบบผิดคาด ก็กำลังจะผ่านพ้นไปด้วยเช่นกัน

อัตราเงินเฟ้อของอินเดีย

อัตราการขยายตัวของค่าจ้างที่สูงขึ้นจะช่วยหนุนรายได้ที่แท้จริงในญี่ปุ่นต่อไป

สถานการณ์ราคาในญี่ปุ่นดูมีแนวโน้มฟื้นตัวได้อย่างยั่งยืนมากขึ้น เราคาดว่าการเติบโตของ GDP ที่แท้จริงจะเร่งตัวขึ้นมาอยู่ที่ราว 1% ในปีนี้ จากการหดตัว 0.2% ในปี 2024 การเพิ่มขึ้นของค่าจ้างกำลังทำให้การเติบโตของรายได้ครัวเรือนที่แท้จริงเป็นบวก โดยการเจรจาเรื่องค่าแรงในปีนี้ (Shunto) มีแนวโน้มช่วยให้แรงงานได้รับค่าจ้างเพิ่มขึ้น 3% - 3.5% ซึ่งจะช่วยสนับสนุนอัตราการเติบโตของรายได้ที่แท้จริงและกระตุ้นการขยายตัวของภาคการบริโภค รวมถึงทำให้อัตราเงินเฟ้อเพิ่มขึ้นอย่างค่อยเป็นค่อยไป สถานการณ์นี้เอื้อให้ธนาคารกลางญี่ปุ่น (บีโอเจ) ปรับขึ้นอัตราดอกเบี้ยในไตรมาสแรก และขึ้นดอกเบี้ยอีกครั้งในช่วงปลายไตรมาส 2 หรือไตรมาส 3 การปรับขึ้นดอกเบี้ยนี้หากรวมกับการที่ธนาคารกลางสหรัฐอาจกลับมาปรับลดดอกเบี้ยอีก ก็จะสร้างโอกาสให้ค่าเงินเยนฟื้นตัวได้ในระดับหนึ่ง นอกจากนี้ การขยายตัวของค่าจ้างที่สูงขึ้นและการกลับมาเติบโตของเศรษฐกิจญี่ปุ่นจะช่วยสนับสนุนการปฏิรูปภาคธุรกิจได้อย่างต่อเนื่อง เพื่อเพิ่มผลตอบแทนต่อส่วนของผู้ถือหุ้นหรือ RoE ให้ดียิ่งขึ้น

กรุณาดาวน์โหลดรายงานฉบับเต็มเพื่ออ่านรายละเอียดเพิ่มเติม

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.