บทสรุปผู้บริหาร

- การสำรวจความคิดเห็นของผู้บริหารระดับสูง 150 คนในอเมริกาเหนือ ยุโรป และเอเชีย พบว่าการปรับสมดุลห่วงโซ่อุปทานเป็นหนึ่งในความสำคัญสูงสุดสำหรับธุรกิจ ในขณะที่ห่วงโซ่อุปทานทั่วโลกเปลี่ยนแปลง ธุรกิจต่างๆ กำลังปรับสมดุลใหม่ ซึ่งไม่เพียงเพื่อลดความเสี่ยงเท่านั้น แต่ยังเพื่อคว้าโอกาสด้วย

- ค่าใช้จ่ายสูงและความขาดแคลนความสามารถเป็นอุปสรรคใหญ่ที่สุดในการปรับสมดุล แม้ว่าการปรับสมดุลจะมีค่าใช้จ่ายสูง แต่การไม่ทำอะไรจะมีค่าใช้จ่ายที่สูงกว่า

- ตลาดที่คาดว่าจะมีความสำคัญเพิ่มขึ้นสำหรับห่วงโซ่อุปทานในอนาคตมีน้ำหนักเพียงเล็กน้อยในดัชนีตลาดหุ้นทั่วโลกและระดับภูมิภาค ผู้ลงทุนอาจจำเป็นต้องใช้แนวทางที่เจาะจงมากขึ้นเพื่อใช้ประโยชน์จากศักยภาพของอัลฟ่าในการสร้างผลตอบแทนจากธีมการปรับสมดุลทั่วโลก

ห่วงโซ่อุปทานถือเป็นเรื่องสำคัญของนักลงทุน เราเห็นแล้วว่าการขาดแคลนของเซมิคอนดักเตอร์ส่งผลต่อธุรกิจยานยนตร์อย่างไรในปี 2022 และเราก็ได้เห็นแล้วว่าการเปลี่ยนแปลงของห่วงโซ่อุปทานโลกส่งผลต่อเศรษฐกิจและตลาดการลงทุนอย่างไรในปีที่ผ่านมา ดังนั้น การรักษาความสมดุลของห่วงโซ่อุปทานโลกจะกลายเป็นธีมการลงทุนในระยะยาวอย่างแน่นอน whitepaper ของเราพรั่งพร้อมไปด้วยข้อมูลที่เป็นประโยชน์สำหรับนักลงทุนทั่วโลกที่กำลังต้องการเรียนรู้เกี่ยวกับการพัฒนาของห่วงโซ่อุปทานนี้และต้องการเพิ่มโอกาสการลงทุนที่ได้จากการเปลี่ยนแปลงนี้

เราได้พัฒนา whitepaper ที่อิงจากการสํารวจเพื่อเน้นให้เห็นว่าผู้นําธุรกิจในภาคยานยนต์ การผลิตอุปกรณ์อิเล็กทรอนิกส์ รวมถึง ยาและอุปกรณ์ทางการแพทย์ทั่วอเมริกาเหนือ ยุโรป และเอเชีย กำลังปรับสมดุลลำดับความสำคัญระหว่างการขับเคลื่อนการเติบโตและการจัดการกับประเด็นที่เกี่ยวข้องกับห่วงโซ่อุปทาน

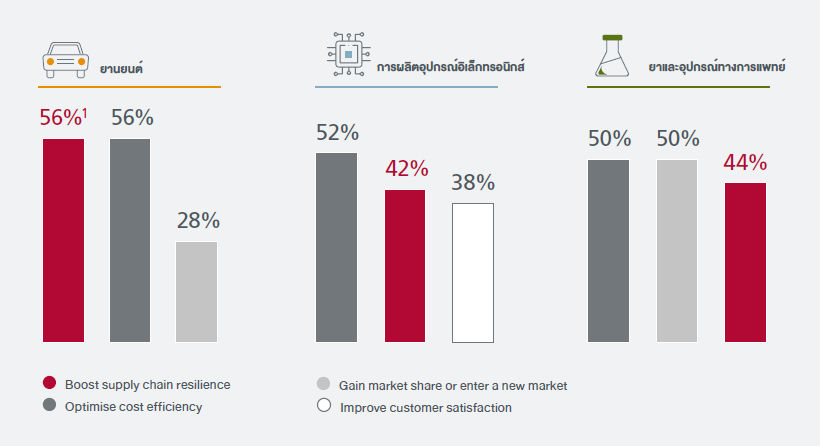

การส่งเสริมความยืดหยุ่นของห่วงโซ่อุปทานเป็นหนึ่งในความสําคัญสูงสุดสําหรับผู้นําธุรกิจทั้ง 3 กลุ่มอุตสาหกรรม

คำถาม: โปรดจัดอันดับความสำคัญทางธุรกิจจากปัจจัยต่อไปนี้ ตามลำดับความสำคัญสูงสุดไปยังต่ำสุด

ที่มา: รายงาน Whitepaper – เส้นทางการปรับสมดุล (หน้า 19)

ที่มา: รายงาน Whitepaper – เส้นทางการปรับสมดุล (หน้า 19)การเปลี่ยนแปลงของห่วงโซ่อุปทานทั่วโลกได้รับแรงหนุนจากปัจจัยเชิงโครงสร้างที่สําคัญ เช่น ภูมิรัฐศาสตร์ ความขัดแย้งทางการค้า เหตุการณ์สภาพภูมิอากาศ และต้นทุน อย่างไรก็ตาม เหตุการณ์ที่ทำให้เกิดความผันผวนนับตั้งแต่ปี 2020 ได้เร่งการเปลี่ยนแปลงเหล่านี้ และเป็นแรงกดดันให้ธุรกิจต้องประเมินลําดับความสําคัญเชิงกลยุทธ์ใหม่เพื่อให้มีความยืดหยุ่นและสามารถแข่งขันได้ ธุรกิจต่างๆ กําลังประเมินการพึ่งพากลยุทธ์การจัดหาซัพพลายเออร์รายเดียวหรือตลาดเดียวอีกครั้ง ซึ่งในอดีตนั้นคุ้มค่า แต่ในปัจจุบันกลับกลายเป็นการสร้างความเปราะบางมากขึ้นเรื่อยๆ

ในการสำรวจทั้งสามภูมิภาค การปรับสมดุลจะมีค่าใช้จ่ายมากที่สุดสำหรับธุรกิจในอเมริกาเหนือ

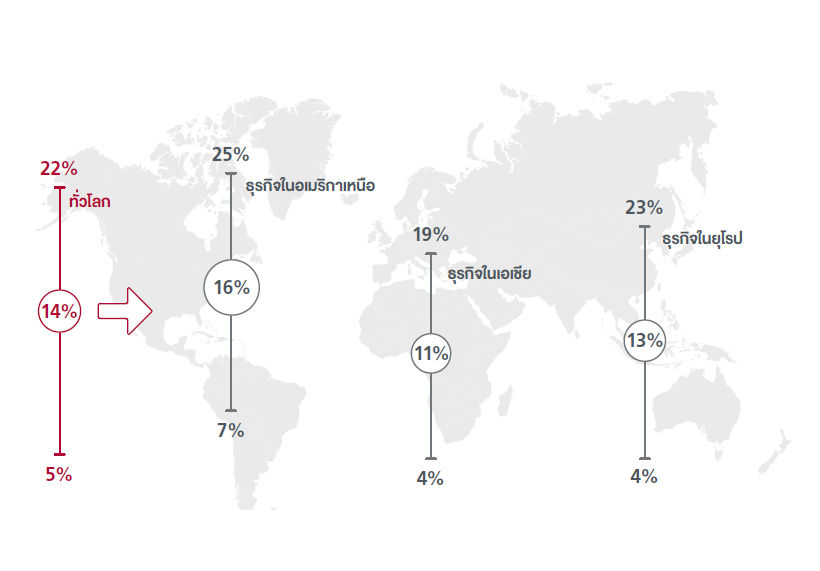

คำถาม: เมื่อเทียบกับรายได้เฉลี่ยต่อปีของบริษัทของคุณในช่วง 3 ปีที่ผ่านมา จะต้องลงทุนเพื่อกระจายความเสี่ยง/ปรับสมดุลคิดเป็นสัดส่วนกี่เปอร์เซ็นต์ในระยะกลาง (3-5 ปี)

ที่มา: รายงาน Whitepaper – แนวทางการปรับสมดุล (หน้า 12)

ที่มา: รายงาน Whitepaper – แนวทางการปรับสมดุล (หน้า 12)ตั้งแต่การลงทุนในโรงงานใหม่ไปจนถึงการสร้างพันธมิตรเชิงกลยุทธ์กับซัพพลายเออร์รายใหม่ ธุรกิจทั่วโลกกำลังพยายามอย่างมากในการปรับสมดุลห่วงโซ่อุปทานและเพิ่มความยืดหยุ่น อย่างไรก็ตาม การปรับโครงสร้างของห่วงโซ่อุปทานทั่วโลกเป็นกระบวนการที่มีค่าใช้จ่ายสูง จากการสำรวจของเรา ผู้นำทางธุรกิจเชื่อว่าโดยเฉลี่ย 14% ของรายได้ประจำปีของบริษัทจะต้องถูกนำไปใช้ลงทุนในการปรับสมดุลในระยะกลาง

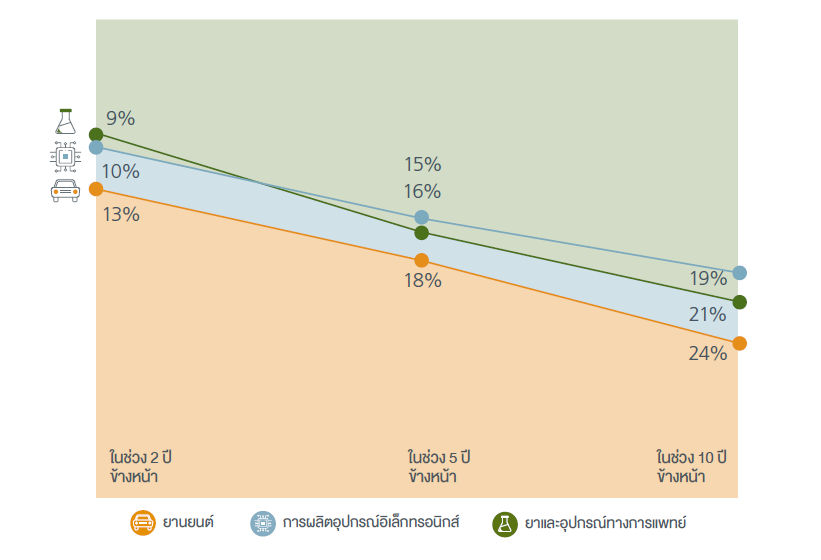

ความล้มเหลวในการปรับสมดุลจะส่งผลกระทบอย่างมีนัยสำคัญต่อผลกำไร

คำถาม : หากห่วงโซ่อุปทานของบริษัทของคุณยังไม่เปลี่ยนแปลงในปัจจุบัน สัดส่วนของกำไรที่อาจได้รับผลกระทบในทางลบ/มีความเสี่ยงในช่วงเวลาต่อมาจะคิดเป็นกี่เปอร์เซ็นต์

ที่มา: รายงาน Whitepaper – เส้นทางการปรับสมดุล (หน้า 20)

ที่มา: รายงาน Whitepaper – เส้นทางการปรับสมดุล (หน้า 20)แม้ว่าต้นทุนในการปรับสมดุลจะสูง แต่ผู้นำทางธุรกิจ 75% เชื่อว่าการไม่ดำเนินการใดๆ จะมีต้นทุนมากกว่าการเลือกที่จะทำการปรับสมดุลใหม่ ทั้งนี้ การที่ไม่สามารถปรับสมดุลอาจทำให้กำไรในสัดส่วน 19 – 24% ตกอยู่ในความเสี่ยงในอีก 10 ปีข้างหน้า ซึ่งขึ้นอยู่กับแต่ละอุตสาหกรรม โดยอุปสรรคใหญ่ที่สุดในการปรับสมดุลก็คือต้นทุนที่สูงและการขาดความสามารถ นอกจากนี้ ความยุ่งยากของระบบการจัดการในองค์กร การขาดเทคโนโลยี กฎเกณฑ์ทางการค้า และซัพพลายที่ขาดแคลน ยังเป็นอุปสรรคต่อกระบวนการอีกด้วย

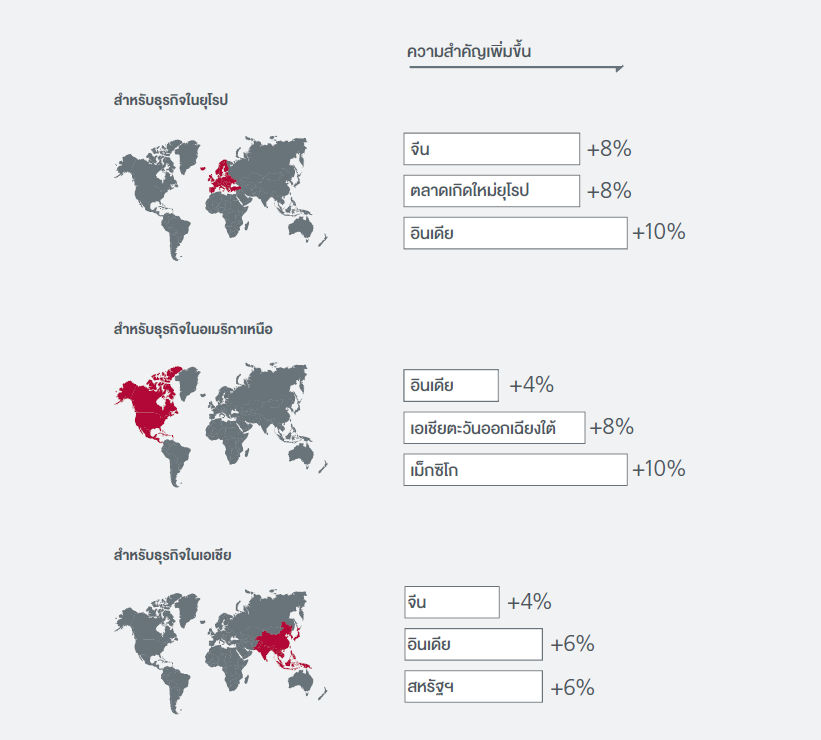

เครือข่ายซัพพลายเชนกําลังเปลี่ยนไป – ธุรกิจในยุโรปยังคงเชื่อมั่นในเอเชีย

คำถาม : ตำแหน่งที่ตั้งของซัพพลายเชนซึ่งมีความสําคัญเพิ่มขึ้นมากที่สุดสําหรับธุรกิจในแต่ละภูมิภาคหรือไม่ (เปรียบเทียบปัจจุบันและในอีก 5 ถึง 10 ปี)

ที่มา: รายงาน Whitepaper – แนวทางการปรับสมดุล (หน้า 9)

ที่มา: รายงาน Whitepaper – แนวทางการปรับสมดุล (หน้า 9)แม้ว่าตลาดที่มีอิทธิพลอย่างมากในห่วงโซ่อุปทานทั่วโลกในปัจจุบัน เช่น สหรัฐอเมริกาและจีน คาดว่าจะยังคงมีความสำคัญต่อไปในอนาคต แต่ความสำคัญเชิงเปรียบเทียบที่มีต่อภูมิภาคต่างๆ นั้น จะไม่เหมือนเดิม ซึ่งสะท้อนถึงการเปลี่ยนแปลงในการให้ความสำคัญกับปัจจัยทางภูมิรัฐศาสตร์ การสำรวจของเรา แสดงให้เห็นว่าอินเดีย เม็กซิโก และตลาดในเอเชียตะวันออกเฉียงใต้ ยุโรปเกิดใหม่ และอเมริกาใต้ คาดว่าจะมีความสำคัญเพิ่มขึ้นสําหรับห่วงโซ่อุปทานในอนาคต

ผลกระทบต่อการลงทุน

ตลาดที่คาดว่าจะได้รับประโยชน์จากการเปลี่ยนแปลงของห่วงโซ่อุปทานทั่วโลกมีน้ำหนักเพียงเล็กน้อยในดัชนีตลาดหุ้นทั่วโลกและระดับภูมิภาค ตลาดเเกิดใหม่ (EMs) มีน้ำหนัก 10% ใน MSCI AC World Index ในขณะที่กลุ่มอาเซียนมีสัดส่วนเพียง 1% ส่วนอินเดียและอาเซียนมีสัดส่วน 13% และ 6% ตามลำดับใน MSCI EM Index

ด้วยเหตุนี้ ดัชนีที่มีการถ่วงน้ำหนักตามมูลค่าตลาดเหล่านี้ให้น้ำหนักน้อยต่อตลาดที่คาดว่าจะได้รับประโยชน์มากที่สุดจากการปรับสมดุลของห่วงโซ่อุปทานทั่วโลก ดัชนีเหล่านี้มักมีแนวโน้มที่จะเน้นไปที่หุ้นที่มีมูลค่าหลักทรัพย์สูง ซึ่งอาจลดความหลากหลายในพอร์ตโฟลิโอและลดโอกาสในการสร้างผลตอบแทนที่สูงเหนือกว่าดัชนีชี้วัด ( alpha benefits ) นักลงทุนอาจต้องการพิจารณาแนวทางที่เจาะจงมากขึ้นเพื่อใช้ประโยชน์จากศักยภาพของอัลฟ่าในธีมการปรับสมดุลทั่วโลก

คือส่วนหนึ่งจาก Whitepaper ของเราเรื่อง “พลังขับเคลื่อนระลอกใหม่ที่กำลังพลิกโฉมห่วงโซ่อุปทาน : โอกาสสำหรับผู้ลงทุน” คลิกที่นี่ เพื่อดาวน์โหลดรายงานฉบับเต็ม

ข้อมูล คำแนะนำบทวิเคราะห์ และการแสดงความเห็นต่างๆ ที่ปรากฎอยู่ในเอกสารฉบับนี้ ได้จัดทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ได้รับมาจาก แหล่งข้อมูลที่เชื่อถือได้ เพื่อเป็นการเผยแพร่ความรู้และให้ความเห็นตามหลักวิชาการเท่านั้นโดยไม่มุ่งหมายให้ถือเป็นการชักชวนหรือชี้นำให้ซื้อ และ/หรือขายผลิตภัณฑ์ด้านการลงทุนประเภทต่างๆ ตามที่ปรากฎในเอกสารฉบับนี้ และไม่ถือเป็นการให้คำปรึกษาหรือคำแนะนำเกี่ยวกับการทำธุรกรรมที่เกี่ยวข้องกับผลิตภัณฑ์ด้านการลงทุนของบริษัทต่างๆ ตามที่ระบุหรือถูกกล่าวถึงไว้ในเอกสารฉบับนี้แต่อย่างใด ทั้งนี้ทีมงานไม่อาจยืนยันและรับรองความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูลดังกล่าวข้างต้นได้ และไม่ว่าจะด้วยเหตุใดก็ตาม ทีมงานไม่ขอรับผิดชอบต่อความเสียหายในรายได้ หรือประโยชน์ใดๆ ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากการนำ ข้อมูล ข้อความ ความเห็น และ/หรือบทสรุปต่างๆ ที่ปรากฏในเอกสารฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ

ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน มิได้เป็นความคิดเห็นอย่างเป็นทางการของ บลจ. อีสท์สปริง (ประเทศไทย) ดังนั้น บลจ.อีสท์สปริง (ประเทศไทย) จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบไม่ว่ากรณีใดๆทั้งสิ้น ทั้งนี้เอกสารควรใช้คู่กับหนังสือชี้ชวน

การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้

แม้ว่ากองทุนรวมตลาดเงินลงทุนได้เฉพาะทรัพย์สินที่มีความเสี่ยงต่ำ แต่มีโอกาสขาดทุนได้ การลงทุนในหน่วยลงทุนของกองทุนรวมตลาดเงินไม่ใช่การฝากเงิน และมีความเสี่ยงจากการลงทุนซึ่งผู้ลงทุนอาจไม่ได้รับเงินลงทุนคืนเต็มจำนวน