Vis Nayar

Chief Investment Officer, Eastspring Investments

บทสรุป

ข้อมูลที่ออกมาไม่สอดคล้องกันและความกังวลต่อการเติบโตของจีนกำลังถูกลดแรงกดดันลงด้วยมาตรการที่ประสานกันมากขึ้นจากรัฐบาล ในขณะเดียวกัน แม้ว่าหุ้นในกลุ่ม Magnificent 7 ของสหรัฐมักจะขึ้นเป็นพาดหัวข่าวตามหน้าสื่อต่างๆ แต่ความจริงแล้วยังมีหุ้นอีกจำนวนหนึ่งในเอเชียที่สามารถทำผลตอบแทนได้ดีกว่า

สิ่งที่ผู้ลงทุนกำลังจับตา

1.ผลกระทบของนโยบายทรัมป์ต่อทิศทางดอกเบี้ยสหรัฐ

เมื่อพิจารณาจากข้อมูลในอดีต มีข้อสังเกตที่สำคัญว่าอัตราดอกเบี้ยสหรัฐได้รับอิทธิพลจากปัจจัยหลายด้านประกอบกัน ซึ่งได้แก่ 1) พัฒนาการภายในประเทศ (การเติบโตและอัตราเงินเฟ้อ) 2) ผลกระทบจากเหตุการณ์ภายนอกที่มีต่อการเปลี่ยนแปลงที่ไม่หยุดนิ่งภายในประเทศ และ 3) รูปแบบการระดมทุน

ที่ผ่านมาได้เกิดการเทขายตราสารหนี้สหรัฐที่ส่งผลให้อัตราผลตอบแทนพันธบัตรปรับตัวสูงขึ้นอย่างมีนัยยะ แม้ว่าอัตราผลตอบแทนอาจยังคงค่อยๆ ปรับตัวสูงขึ้นเมื่อมีการประกาศมาตรการภาษี แต่การปรับเพิ่มขึ้นจากระดับปัจจุบันมีแนวโน้มที่จะชะลอตัวลง เนื่องจากตลาดได้เริ่มรับรู้ผลกระทบของนโยบายภาษีเข้าไปในราคาแล้ว ก่อนที่จะมีการประกาศหรือยืนยันอย่างเป็นทางการ

ข้อมูลในอดีตชี้ให้เห็นว่าการเทขายตราสารหนี้ที่เกิดจากการใช้มาตรการภาษีมักเกิดขึ้นเพียงชั่วคราว เนื่องจากมาตรการภาษีถูกมองว่าเป็น "เครื่องมือในการเจรจา" เพื่อช่วยในการปรับสมดุลทางการค้า ความผันผวนของอัตราดอกเบี้ยและอัตราแลกเปลี่ยนมีความรุนแรงขึ้นในช่วงที่มีการยกระดับมาตรการภาษีในช่วงเวลาส่วนใหญ่ของปีงบประมาณ 2018 แต่ขนาดความผันผวนในตอนนี้มีความรุนแรงน้อยกว่า เนื่องจากผลกระทบได้กระจายและถูกดูดซับไปในสินทรัพย์หลายประเภท นอกจากนี้ ประเทศต่างๆ ก็มีความพร้อมในการใช้มาตรการรับมือมากขึ้น ซึ่งอาจช่วยลดผลกระทบที่ต้องการให้เกิดขึ้นจากมาตรการภาษี หรือทำให้สหรัฐลดระดับความเข้มข้นในการดำเนินการลง ท้ายที่สุดแล้ว การบรรลุข้อตกลงยุติมาตรการหรือการผ่อนคลายความเข้มข้นลงจะส่งผลบวกอย่างมากต่อตลาด

เรามองว่าสถานการณ์ในครั้งนี้เป็นโอกาสในการซื้อขายที่น่าสนใจ อันดับแรกคือสำหรับผู้ลงทุนให้ short ตราสารที่ให้ผลตอบแทนของสหรัฐ และต่อมาเมื่อเริ่มเห็นสัญญาณของการผ่อนคลายความตึงเครียด ก็ค่อยเปลี่ยนเป็น long (ทั้งนี้ การเปลี่ยนผ่านในยุคทรัมป์ 2.0 อาจมีความรวดเร็วกว่าในยุคทรัมป์ 1.0)

นอกเหนือจากผลกระทบของมาตรการภาษี เราสังเกตว่าเศรษฐกิจสหรัฐได้เริ่มชะลอตัวลงตั้งแต่ก่อนเข้าสู่การเลือกตั้ง ในขณะที่อัตราเงินเฟ้อเฉลี่ยอยู่ที่ประมาณ 2% หรือสูงกว่า และอัตราดอกเบี้ยสหรัฐอยู่ที่ 4% ส่งผลให้อัตราดอกเบี้ยที่แท้จริงอยู่ในระดับสูงสุดในรอบเกือบ 2 ทศวรรษ ดังนั้น ผู้ลงทุนจึงมีเกราะป้องกันที่เพียงพอ การเสนอชื่อ Scott Bessent เป็นรัฐมนตรีว่าการกระทรวงการคลังล่าสุดยังแสดงให้เห็นว่า แม้สหรัฐต้องการเพิ่มความตึงเครียดก่อนที่จะผ่อนคลายสำหรับนโยบายการค้า แต่พวกเขาก็กังวลเกี่ยวกับอัตราดอกเบี้ยและการขาดดุลที่สูงของสหรัฐด้วย ในการให้สัมภาษณ์ล่าสุด Bessent ระบุว่าเขาต้องการผลักดันการเติบโตทางเศรษฐกิจของสหรัฐให้ถึง 3% ลดการขาดดุลการคลังให้เหลือ 3% ของ GDP และเพิ่มการผลิตน้ำมันของสหรัฐให้ได้ 3 ล้านบาร์เรลต่อวัน ซึ่งหากบรรลุเป้าหมายที่สมดุลเหล่านี้ได้ ก็อาจสร้างแรงกดดันในฝั่งขาลงให้ต่อทั้งอัตราดอกเบี้ยและอัตราเงินเฟ้อ

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี (ปี 2016-2020)

2.เศรษฐกิจจีนจะเป็นอย่างไรต่อไป?

ข้อมูลที่ออกมาไม่สอดคล้องกันและความกังวลต่อเส้นทางการเติบโตของเศรษฐกิจ อาจกำลังถูกลดแรงกดดันลงด้วยมาตรการจากภาครัฐที่ประสานกันมากขึ้น

การประเมินแนวโน้มเศรษฐกิจจีนในปี 2025 นับเป็นความท้าทาย ข้อมูลในช่วงไม่กี่สัปดาห์ที่ผ่านมาแสดงให้เห็นถึงภาพที่เป็นบวกสำหรับดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิต (PMI) ตามผลสำรวจของ Caixin แต่ข้อมูลของทางการกลับแสดงภาพที่อ่อนแอกว่า ซึ่งสะท้อนให้เห็นถึงความแตกต่างที่อาจเกิดขึ้นระหว่างบริษัทเอกชนและกิจการที่มีรัฐเป็นเจ้าของ ในช่วงที่กำลังเข้าสู่เดือนธันวาคม ความกังวลเกี่ยวกับภาคอสังหาริมทรัพย์และมาตรการภาษีได้ส่งผลกระทบต่อความเชื่อมั่น โดยการคาดการณ์ GDP ของจีนจากหลายสำนักได้ถูกปรับลดลงต่ำกว่า 5% ทั้งในปี 2024 และ 2025 ที่สำคัญคือ ข้อมูลการค้าระหว่างประเทศยังคงแสดงให้เห็นภาพที่แตกต่างกันมาก โดยการส่งออกเติบโต 6.7% เมื่อเทียบกับปีก่อน แต่การนำเข้ากลับลดลง 3.9% ในช่วงเวลาเดียวกัน

ท่ามกลางสภาพแวดล้อมที่ค่อนข้างซบเซานี้ คำถามที่นักวิเคราะห์ส่วนใหญ่มีก็คือ รัฐบาลกลางจะก้าวออกมาดำเนินนโยบายการเงินเพื่อกระตุ้นเศรษฐกิจอย่างมีนัยสำคัญมากขึ้นหรือไม่ ผลกระทบทางการคลังนี้อาจช่วยกระตุ้นการบริโภคภายในประเทศและสร้างเสถียรภาพให้กับการเติบโต ดังที่เห็นได้ชัดเจนจากแผนภูมิในรายงาน Market Outlookปี 2025 ของเรา ซึ่งแสดงให้เห็นภาพปัจจุบันของความเชื่อมั่นผู้บริโภคในจีน

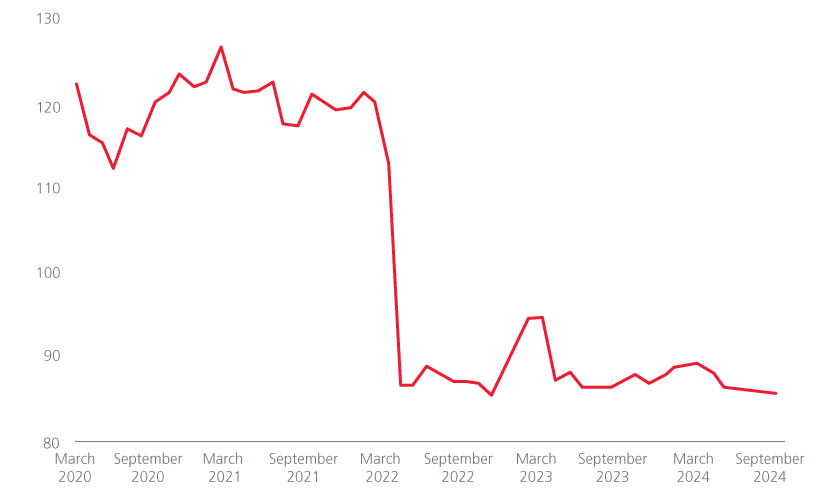

แม้การแก้วิกฤตภาคอสังหาริมทรัพย์อาจเป็นหนึ่งในจุดมุ่งเน้นที่เชื่อมโยงกับมาตรการกระตุ้นเศรษฐกิจในช่วงแรก แต่ดูเหมือนว่ายังไม่ส่งผลต่อเศรษฐกิจในภาพที่กว้างขึ้น โดยความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับต่ำ และอัตราการออมยังคงอยู่ในระดับสูง การปลดล็อกศักยภาพของผู้บริโภคดูเหมือนจะเป็นกุญแจสำคัญสำหรับการเติบโตและความเชื่อมั่นในปี 2025

ความเชื่อมั่นผู้บริโภคในประเทศจีน

3.การปรับตัวขึ้นจะกระจายไปยังตลาดอื่นๆ ด้วยหรือไม่?

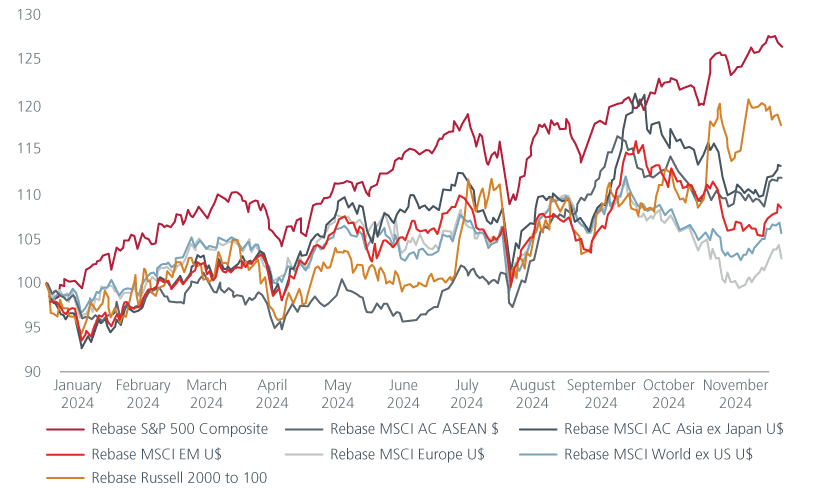

อาจกล่าวได้ว่าผู้ลงทุนสามารถทำผลตอบแทนได้ดีจากการเลือกลงทุนในหุ้นสหรัฐเพียงไม่กี่ตัวเพื่อขับเคลื่อนผลการดำเนินงานหรืออย่างน้อยคือสิ่งที่สื่อนำเสนอ

ข้อมูลล่าสุดจาก Morgan Stanley แสดงให้เห็นว่าประมาณ 20-25% ของบริษัทในตลาดเอเชียแต่ละประเทศ อาทิ จีน อินเดีย เกาหลี และไต้หวัน มีผลการดำเนินงานที่ดีกว่ากลุ่ม Magnificent 7 ในปี 2024 และเมื่อพิจารณาในแง่ของมูลค่าตลาด ผลกระทบนี้ก็ยิ่งมีมากขึ้น โดยเฉพาะในตลาดอย่างไต้หวันและสิงคโปร์

ส่วนลดของมูลค่าหุ้นที่มากพอควรยังคงมีอยู่ระหว่างหุ้นขนาดใหญ่ของสหรัฐและตลาดนอกสหรัฐ การคัดเลือกหุ้นรายตัวแบบเฉพาะเจาะจงสามารถสร้างผลกำไรที่ดีได้ในปี 2024 แล้วโอกาสที่สิ่งนี้จะยังคงดำเนินต่อไปในปี 2025 นั้นมีมากน้อยเพียงใด? การปรับตัวขึ้นอาจขยายวงกว้างไปสู่กลุ่มหุ้นขนาดเล็กและขนาดกลางในตลาดญี่ปุ่น ตลาดในกลุ่มอาเซียนบางแห่งยังมีศักยภาพที่น่าสนใจ โดยเฉพาะตลาดที่ได้รับประโยชน์จากธีมการลงทุนระยะยาวที่เอื้อต่อการเติบโต และอาจได้รับผลกระทบจากมาตรการภาษีน้อยกว่า

การเคลื่อนไหวของดัชนีตลาดหุ้นในปี 2024

แหล่งข้อมูล: LSEG Datastream, Eastspring Investments (Singapore) Limited การใช้ดัชนีเป็นตัวแทนแสดงผลการดำเนินงานในอดีตของสินทรัพย์/กลุ่มอุตสาหกรรมใดๆ มีข้อจำกัด และไม่ควรตีความว่าเป็นการบ่งชี้ถึงผลการดำเนินงานในอนาคตหรือแนวโน้มผลการดำเนินงานของกองทุน ข้อมูลล่าสุดที่นำเสนอเป็นข้อมูล ณ วันที่ 11 ธันวาคม 2024

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.