บทสรุป

ผลการเลือกตั้งที่พรรครีพับลิกันชนะเสียงข้างมากน่าจะนำไปสู่การเพิ่มกำแพงภาษี , อัตราผลตอบแทนพันธบัตรรัฐบาลอาจปรับตัวเพิ่มขึ้น และดอลลาร์สหรัฐอาจมีแนวโน้มแข็งค่า สถานการณ์นี้อาจจะต้องใช้ความสามารถ ในการบริหารแบบเชิงรุกเพื่อหาผลตอบแทนส่วนเพิ่ม (ค่าอัลฟ่า) ในภูมิภาคเอเชียและตลาดเกิดใหม่ (EM) ขณะที่ต้องมีการจัดการความเสี่ยงอย่างเหมาะสม ในสภาวะเศรษฐกิจโลกที่ผันผวน ในส่วนของตลาดหุ้นเอเชีย คาดว่าหุ้นของกลุ่มประเทศอาเซียนดูมีความมั่นคงหรือมีลักษณะ defensive มากกว่า ในขณะเดียวกัน การทะยานขึ้นของอัตราผลตอบแทนพันธบัตรที่อาจเกิดขึ้นอาจเป็นโอกาสในการเลือกลงทุนในตราสารหนี้บางประเภท

ทรัมป์เตรียมกลับมาดำรงตำแหน่งประธานาธิบดีในทำเนียบขาวอีกครั้ง เมื่อพรรครีพับลิกันชนะการเลือกตั้งอย่างขาดลอยและครองเสียงข้างมากในวุฒิสภา รวมถึงมีแนวโน้มครองเสียงส่วนใหญ่ในสภาผู้แทนราษฎรอีกด้วย* ในช่วงหลายสัปดาห์ก่อนการเลือกตั้ง ตลาดได้เริ่มปรับคาดการณ์ถึงชัยชนะของพรรครีพับลิกัน ซึ่งคาดว่าจะส่งผลให้มีการขาดดุลการคลังเพิ่มขึ้น อัตราเงินเฟ้อสูงขึ้น และมีการลดภาษีให้กับภาคธุรกิจในสหรัฐฯ

ชัยชนะอย่างขาดลอยของพรรครีพับลิกันทำให้แนวโน้มของตลาดเกิดใหม่ (EM) เผชิญกับความเสี่ยงจากความตึงเครียดทางการค้าที่เพิ่มขึ้นและค่าเงินดอลลาร์สหรัฐที่แข็งค่าขึ้น ทั้งนี้ เป็นผลจากอัตราภาษีนำเข้าที่ที่สูงขึ้นและนโยบายการคลังแบบขยายตัวของสหรัฐซึ่งคาดว่าจะก่อให้เกิดภาวะเงินเฟ้อ อาจจำกัดโอกาสในการลดอัตราดอกเบี้ย ของธนาคารกลางสหรัฐ

Craig Bell หัวหน้าฝ่าย Multi Asset Portfolio Solutions, Eastspring Singapore มองว่ารัฐบาลภายใต้การนำของทรัมป์น่าจะนำมาสู่การปรับเพิ่มภาษีนำเข้า โดยมุ่งเป้าไปที่จีนและเม็กซิโกเป็นหลัก รวมถึงประเทศอื่น ๆ ในภูมิภาคเอเชียยกเว้นญี่ปุ่น ซึ่งอาจถูกจับตาอย่างใกล้ชิดเช่นกัน ผลกระทบจากราคาที่สูงขึ้นและห่วงโซ่อุปทานที่เปลี่ยนไป เป็นสิ่งที่ผู้ลงทุนควรจับตามอง นอกจากนี้ ผู้ลงทุนยังอาจต้องการติดตามผลกระทบด้านอัตราแลกเปลี่ยน โดยเฉพาะการอ่อนค่าของเงินหยวนด้วยเช่นกัน

หากนโยบายกีดกันการค้ารุนแรงขึ้น อาจนำไปสู่ความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นและทำให้เศรษฐกิจโลกผันผวน Craig เชื่อว่าการจัดการความเสี่ยงในพอร์ตการลงทุนมีความสำคัญยิ่งขึ้น และผู้ลงทุนควรพิจารณากลยุทธ์ที่สามารถลดผลกระทบจากความเสี่ยงขาลง

และป้องกันความเสี่ยงจากเหตุการณ์แบบสุดขั้ว ในขณะเดียวกัน การลงทุนเชิงรุกจะมีความสำคัญมากยิ่งขึ้นในเอเชียและตลาดเกิดใหม่ ประเทศที่มีตลาดภายในขนาดใหญ่และสภาวะการบริโภคที่มีแนวโน้มดี เช่น อินเดียและอินโดนีเซีย ดูมีความน่าสนใจในเชิงเปรียบเทียบ

การตั้งกำแพงภาษีทำให้เกิดความเสียหายทั้งสองฝ่าย

กำแพงภาษีถือเป็นส่วนสำคัญในแผนการหาเสียงของประธานาธิบดีทรัมป์ โดยเขาได้เสนอให้มีการกำหนดภาษีในอัตรา 10%-20% สำหรับสินค้านำเข้าทั้งหมด และ 60% สำหรับสินค้าที่มาจากจีน

Eric Fang ผู้จัดการพอร์ตการลงทุนตราสารหนี้ตลาดเกิดใหม่ Eastspring Singapore กล่าวว่าภาษีนำเข้าคือสิ่งที่สร้างความสูญเสียทั้งสองฝ่าย ในสถานการณ์ที่มีสินค้าทดแทนไม่มาก ผู้ส่งออกมีแนวโน้มที่จะไม่ลดราคา ทำให้ผู้บริโภคในสหรัฐต้องรับภาระค่าใช้จ่ายที่สูงขึ้น ผลการวิจัยแสดงให้เห็นว่าผู้นำเข้าและผู้บริโภคในสหรัฐต้องเผชิญกับภาระส่วนใหญ่จากสงครามการค้าระหว่างสหรัฐและจีน มาตรการกีดกันการค้ายังเปิดโอกาสให้ผู้ผลิตภายในประเทศสามารถปรับราคาสูงขึ้นได้ นอกจากนี้ การตั้งกำแพงภาษี ยังอาจนำไปสู่มาตรการตอบโต้ ซึ่งอาจกระทบต่อรายได้ของผู้ส่งออกสหรัฐที่ได้รับผลกระทบ

หากภาษีนำเข้าที่ทรัมป์เสนอนั้น เริ่มมีผลบังคับใช้ อัตราภาษีนำเข้าอาจเพิ่มขึ้นไปถึงระดับเดียวกับในปี 1940 ซึ่งอาจลบล้างประโยชน์อันเกิดจากกระแสโลกาภิวัตน์ในช่วงที่ผ่านมาอย่างสิ้นเชิง กองทุนการเงินระหว่างประเทศ (IMF) เตือนว่า หากภาษีสูงขึ้นจะกระทบกับการค้าส่วนใหญ่ของโลกภายในกลางปี 2025 โดยอาจทำให้ผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของโลกลดลง 0.8% ในปี 2025 และ 1.3% ในปี 2026 จากที่คาดการณ์การเติบโตของเศรษฐกิจโลกไว้ที่ 3.2%2

Eric คาดว่าทรัมป์จะใช้มาตรการภาษีเป็นเครื่องมือเจรจาต่อรอง และอัตราภาษีอาจลดลงในท้ายที่สุด ทีมงานตราสารหนี้ได้เริ่มปรับลด duration และเพิ่มคุณภาพของสินทรัพย์ก่อนการเลือกตั้งในเดือนพฤศจิกายน โดยคำนึงถึงความผันผวนและผลตอบแทนพันธบัตรที่พุ่งสูงขึ้นภายหลังชัยชนะของทรัมป์ที่เคยเกิดขึ้นเมื่อปี 2016 ทีมงานสังเกตว่าผลตอบแทนพันธบัตรสหรัฐเริ่มเพิ่มขึ้นก่อนการเลือกตั้ง โดยส่วนหนึ่งมาจากข้อมูลเศรษฐกิจสหรัฐที่ยังคงแข็งแกร่ง ทีมตราสารหนี้กำลังมองหาโอกาสหากผลตอบแทนพันธบัตรมีการเพิ่มขึ้นอย่างมาก ในขณะที่ผลตอบแทนพันธบัตรในเอเชียอยู่ที่ระดับสูงสุดในรอบหลายปี และธนาคารกลางสหรัฐ (Fed) ก็ยังคงมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไป พันธบัตรคุณภาพสูงในเอเชียสามารถให้ผลตอบแทนรวมที่น่าสนใจสำหรับผู้ลงทุน และเมื่อพิจารณาในกลุ่มตลาดเกิดใหม่ ผลการเลือกตั้งครั้งนี้ดูเหมือนจะเป็นผลดีต่อประเทศอย่างตุรกี อาร์เจนตินา เอลซัลวาดอร์ และอิสราเอล

ด้าน Jingjing Weng หัวหน้าฝ่ายวิจัยของ Eastspring Shanghai ระบุว่าการขึ้นภาษีนำเข้ารอบใหม่อาจส่งผลกระทบต่อเศรษฐกิจจีนมากขึ้นเมื่อเทียบกับปี 2018-19 โดยข้อมูลก่อนการเกิดสงครามการค้า พบว่าอัตราการเติบโตของ GDP จีนอยู่ที่ 6.95% ในปี 2017 แต่ปัจจุบันความเชื่อมั่นของผู้บริโภคในจีนอ่อนแอและเผชิญกับภาวะเงินฝืดท่ามกลางปัญหาในภาคอสังหาริมทรัพย์ ซึ่งจากมุมมองต่อสถานการณ์ดังกล่าว ทำให้เป้าหมายการเติบโตของGDP จีนที่ 5% ในปี 2024 นั้น อาจเป็นเรื่องที่ท้าทาย

การพึ่งพาการส่งออกของจีนยังมีแนวโน้มเพิ่มขึ้นอีกด้วย ข้อมูลในปี 2017 ระบุว่าการส่งออกสุทธิคิดเป็นสัดส่วนไม่ถึง 5% ของการเติบโตของ GDP จีน แต่ในช่วง 9 เดือนแรก (ถึงเดือนกันยายน 2024) สัดส่วนนี้เพิ่มขึ้นเป็นมากกว่า 20% ในปี 2018 ค่าเงินหยวนจีนอ่อนค่ากว่า 10% เมื่อเทียบกับดอลลาร์สหรัฐ (จาก 6.2 ถึง 6.9) ช่วยลดผลกระทบของภาษีนำเข้าได้บางส่วน แต่ในปัจจุบันค่าเงินหยวนจีนซื้อขายอยู่ในระดับที่ต่ำกว่ามากเมื่อเทียบกับดอลลาร์สหรัฐ (7.1)

อย่างไรก็ตาม มีปัจจัยบางประการที่ช่วยลดความเสี่ยงจากภาษีนำเข้าของสหรัฐ โดยส่วนแบ่งการนำเข้าสินค้าจากจีนของสหรัฐลดลงจากมากกว่า 21% ในปี 2018 มาเหลือน้อยกว่า 14% ณ เดือนสิงหาคม 2024 นอกจากนี้ สินค้าที่สหรัฐนำเข้าจากจีนในสัดส่วน 40% นั้น เป็นสินค้าที่จีนมีส่วนแบ่งการตลาดมากกว่า 70% ทำให้สหรัฐหาแหล่งทดแทนได้ยาก3

นับตั้งแต่เริ่มเกิดสงครามการค้ากับสหรัฐ จีนได้กระจายตลาดส่งออกไปยังประเทศกำลังพัฒนามากขึ้น จากที่เคยเน้นแต่สหรัฐและยุโรป การยกระดับคุณภาพสินค้า การปรับปรุงการจัดกลุ่มสินค้า และการเพิ่มขีดความสามารถทางการแข่งขันได้สร้างโอกาสในการส่งออกที่สำคัญสำหรับกลุ่มยานยนต์ แบตเตอรี่ วัสดุก่อสร้าง พลังงานแสงอาทิตย์และอุปกรณ์ในระดับโลก หากมีการขึ้นภาษีนำเข้าต่อสินค้าจีนอย่างมาก รัฐบาลจีนก็อาจให้การสนับสนุนจากภาคการคลังเพิ่มเติมและออกมาตรการตอบโต้ได้เช่นกัน ในระหว่างการจัดทำบทความนี้ผู้ลงทุนกำลังจับตาการประชุมคณะกรรมการถาวรของสภาประชาชนแห่งชาติของจีนที่จะจัดขึ้นระหว่างวันที่ 4-8 พฤศจิกายน ซึ่งคาดว่าจะมีการอนุมัติมาตรการสนับสนุนทางการคลังเพิ่มเติม

อาเซียนอาจมีความปลอดภัยมากกว่าเมื่อเทียบในกลุ่มเอเชีย

แม้ชัยชนะของพรรครีพับลิกันอาจดูเหมือนจะส่งผลกระทบในเชิงลบต่อกลุ่มตลาดเกิดใหม่และเอเชีย แต่สถานการณ์กลับซับซ้อนกว่านั้น โดยผลประกอบการของบริษัทจะเป็นปัจจัยหลักที่ขับเคลื่อนราคาหุ้น ซึ่งในสภาวะเช่นนี้ การเลือกหุ้นอย่างมีวินัยจึงเป็นสิ่งสำคัญในการสร้างผลตอบแทนส่วนเพิ่ม (ค่าอัลฟ่า)

John Tsai หัวหน้าฝ่าย Growth Equities ชี้ให้เห็นว่าหุ้นในเอเชียซึ่งมีตัวชี้วัดคือ MSCI Asia Pacific ex Japan มีรายได้ที่เกี่ยวข้องกับตลาดสหรัฐประมาณ 10% โดยภูมิภาคเอเชียเหนือมีสัดส่วนสูงสุด ในขณะที่ตลาดอาเซียนมีความปลอดภัยมากกว่าเมื่อเทียบกับตลาดเอเชียเหนือเนื่องจากมีรายได้จากสหรัฐน้อยกว่า มีความอ่อนไหวน้อยต่อค่าเงินดอลลาร์สหรัฐและมีคู่แข่งในตลาดสหรัฐน้อยกว่า

ในเอเชีย กลุ่มเทคโนโลยีมีการพึ่งพาตลาดสหรัฐมากที่สุด รองลงมาคือกลุ่มยานยนต์ การดูแลสุขภาพ และเคมีภัณฑ์ ในขณะที่กลุ่มสาธารณูปโภค โทรคมนาคม และการเงิน มีการพึ่งพาตลาดสหรัฐน้อยที่สุด

นอกจากเรื่องภาษีนำเข้าแล้ว การปรับลดภาษีภาคธุรกิจในสหรัฐอาจสร้างความเสียเปรียบให้กับบริษัทในภูมิภาคเอเชียแปซิฟิกในสัดส่วนถึง 25% (ตามน้ำหนักในดัชนี) ที่แข่งขันกับสหรัฐโดยตรง อย่างไรก็ตาม บริษัทในเอเชียแปซิฟิกอีก 11% ที่มีการดำเนินงานในสหรัฐอย่างมีนัยสำคัญอาจได้รับประโยชน์จากการลดภาษีนี้

จากชัยชนะของพรรครีพับลิกัน คาดว่าราคาน้ำมันจะลดลง เนื่องจากการกลับมาขยายการขุดเจาะเชื้อเพลิงฟอสซิล (เช่น fracking) และนโยบายด้านการเปลี่ยนแปลงสภาพภูมิอากาศและพลังงานสะอาดที่ถูกลดความสำคัญลง ซึ่ง John มองว่าปัจจัยนี้จะช่วยควบคุมอัตราเงินเฟ้อของเอเชีย เนื่องจากราคาน้ำมันเชื้อเพลิง ซึ่งเป็นองค์ประกอบสำคัญในดัชนีราคาผู้บริโภค (CPI) ของภูมิภาค อย่างไรก็ตาม เอเชียเป็นผู้จัดหาโซลูชั่นด้านพลังงานสะอาดรายใหญ่ รวมถึงรถยนต์ไฟฟ้า (EV) และแผงโซลาร์เซลล์ (จีน) และในด้านห่วงโซ่อุปทานแบตเตอรี่ EV (อินโดนีเซียและจีน) ซึ่งอาจส่งผลให้ต้องเผชิญความท้าทาย

การกระจายความเสี่ยงยังคงมีความสำคัญ

Ben Dunn หัวหน้าฝ่าย และ Michael Sun ผู้จัดการพอร์ตการลงทุนลูกค้า ด้านกลยุทธ์เชิงปริมาณ Eastspring Singapore ระบุว่าการคาดการณ์ตลาดจากปัจจัยระยะสั้น ไม่ว่าจะเป็นด้านการเมืองหรือด้านอื่น ๆ เป็นเรื่องที่ยากอย่างยิ่ง แม้ว่าการเลือกตั้งจะมีผลกระทบในระยะสั้น แต่มุมมองต่อหุ้นนั้นมีความละเอียดอ่อนกว่าที่ข่าวพาดหัวจะสื่อสารออกมาได้ การตัดสินใจลงทุนควรให้ความสำคัญกับปัจจัยพื้นฐานในระยะยาวและตระหนักว่าความไม่แน่นอนอาจเกิดจากหลายปัจจัย ไม่ใช่เพียงแค่การเลือกตั้งเท่านั้น

ทีมกลยุทธ์เชิงปริมาณของเราที่มีประสบการณ์มากกว่าสองทศวรรษได้นำแนวคิดทางการเมืองมาประยุกต์ใช้กับเครื่องมือ Multi-Factor Lensแบบเฉพาะของเรา เพื่อสังเกตการแสดงผลของแต่ละปัจจัยที่สร้างค่าอัลฟาในตลาดเอเชียแปซิฟิกไม่รวมญี่ปุ่น โดยในช่วงหกเดือนก่อนและหลังการเลือกตั้งประธานาธิบดีสหรัฐในปี 2016 และ 2020 ภายใต้การครองอำนาจของพรรครีพับลิกันในการเลือกตั้งปี 2016 พบว่าปัจจัย Value, Low Idiosyncratic Volatility และ Quality (แม้จะมีช่วงเวลาที่ส่งผลช้า) แสดงผลได้ดีกว่า ในขณะที่ปัจจัย Sentiment และ Momentum ให้ผลที่ย่ำแย่กว่า ในทางตรงกันข้าม ในปี 2020 ภายใต้การเป็นประธานาธิบดีของพรรคเดโมแครตและรัฐบาลที่มีการแบ่งขั้วอำนาจกัน พบว่าปัจจัย Sentiment กลับแสดงผลได้ดีมาก ตามมาด้วยปัจจัย Value, Momentum และ Low Idiosyncratic Volatility ขณะที่ปัจจัย Quality กลับมีผลรองลงมา

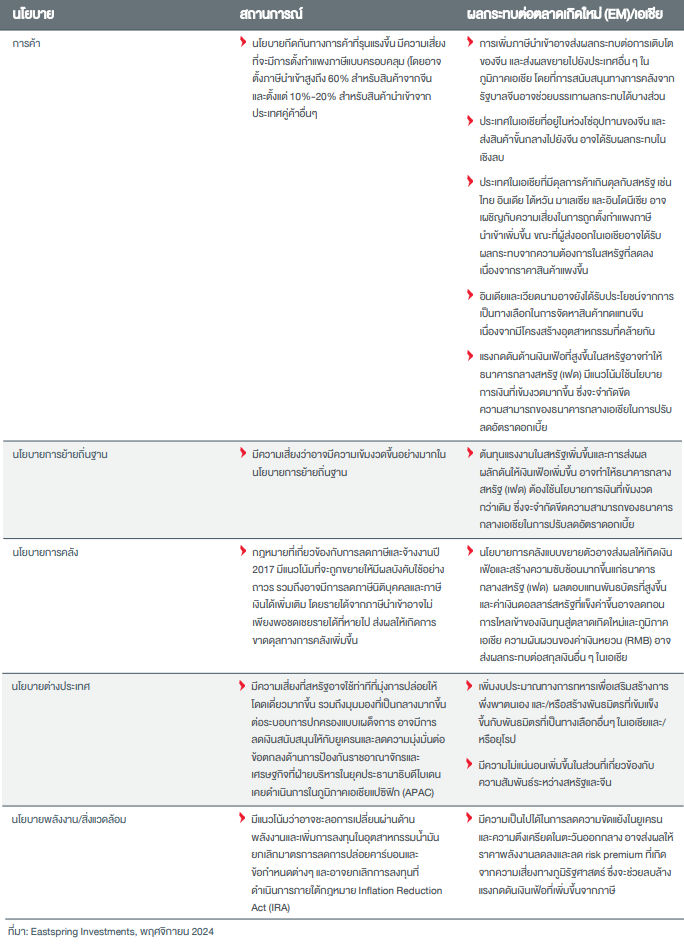

ช่องทางสำคัญที่ผลการเลือกตั้งสหรัฐจะสามารถส่งผลกระทบต่อภูมิภาคเอเชียและตลาดเกิดใหม่ สามารถดูได้ในรูปที่ 1

Fig. 1. Impact of a Republican sweep

ที่มา: Eastspring Investments, พฤศจิกายน 2024

Interesting reads

ที่มา:

1 แหล่งข้อมูล: Amiti et al. 2019, Fajgelbaum et al., 2020 และ USITC 2023

2 ภาพรวมเศรษฐกิจโลก. กองทุนการเงินระหว่างประเทศ (IMF). ตุลาคม 2024..

3 การเลือกตั้งสหรัฐฯ – ประเด็นสำคัญต่อเศรษฐกิจเอเชีย. Citi Research. 31 กรกฎาคม 2024.

4 ข้อมูลจาก Factset, Bloomberg, Company Data, MSCI, และ Goldman Sachs Global Investment Research

ข้อมูล คำแนะนำบทวิเคราะห์ และการแสดงความเห็นต่างๆ ที่ปรากฎอยู่ในเอกสารฉบับนี้ ได้จัดทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ได้รับมาจาก แหล่งข้อมูลที่เชื่อถือได้ เพื่อเป็นการเผยแพร่ความรู้และให้ความเห็นตามหลักวิชาการเท่านั้นโดยไม่มุ่งหมายให้ถือเป็นการชักชวนหรือชี้นำให้ซื้อ และ/หรือขายผลิตภัณฑ์ด้านการลงทุนประเภทต่างๆ ตามที่ปรากฎในเอกสารฉบับนี้ และไม่ถือเป็นการให้คำปรึกษาหรือคำแนะนำเกี่ยวกับการทำธุรกรรมที่เกี่ยวข้องกับผลิตภัณฑ์ด้านการลงทุนของบริษัทต่างๆ ตามที่ระบุหรือถูกกล่าวถึงไว้ในเอกสารฉบับนี้แต่อย่างใด ทั้งนี้ทีมงานไม่อาจยืนยันและรับรองความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูลดังกล่าวข้างต้นได้ และไม่ว่าจะด้วยเหตุใดก็ตาม ทีมงานไม่ขอรับผิดชอบต่อความเสียหายในรายได้ หรือประโยชน์ใดๆ ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากการนำ ข้อมูล ข้อความ ความเห็น และ/หรือบทสรุปต่างๆ ที่ปรากฏในเอกสารฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ

ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน มิได้เป็นความคิดเห็นอย่างเป็นทางการของ บลจ. อีสท์สปริง (ประเทศไทย) ดังนั้น บลจ.อีสท์สปริง (ประเทศไทย) จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบไม่ว่ากรณีใดๆทั้งสิ้น ทั้งนี้เอกสารควรใช้คู่กับหนังสือชี้ชวน

การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้

แม้ว่ากองทุนรวมตลาดเงินลงทุนได้เฉพาะทรัพย์สินที่มีความเสี่ยงต่ำ แต่มีโอกาสขาดทุนได้ การลงทุนในหน่วยลงทุนของกองทุนรวมตลาดเงินไม่ใช่การฝากเงิน และมีความเสี่ยงจากการลงทุนซึ่งผู้ลงทุนอาจไม่ได้รับเงินลงทุนคืนเต็มจำนวน