Our Key Takeaways

- คณะกรรมการกำหนดนโยบายการเงินของสหรัฐฯมีมติ 11 ต่อ 1 เสียงให้ลดอัตราดอกเบี้ยอ้างอิงลง 0.5% สู่ระดับ 4.75%-5.0% ซึ่งเป็นการลดอัตราดอกเบี้ยครั้งแรกในรอบกว่า 4 ปี

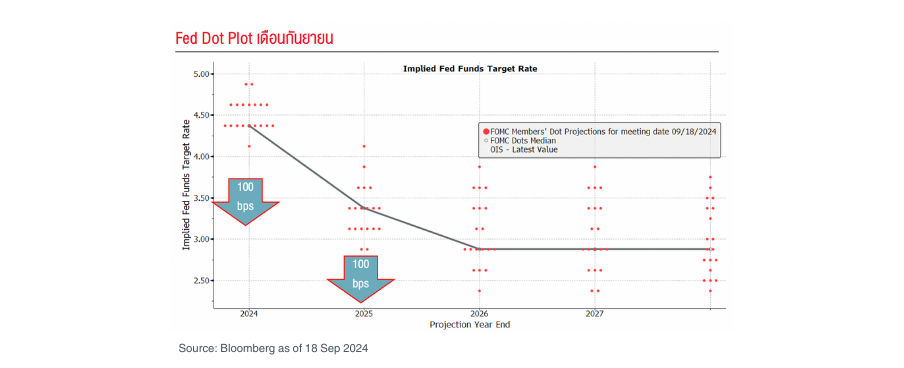

- Dot plot คาดว่าจะลดอัตราดอกเบี้ยลง 1% ภายในสิ้นปี ซึ่งเป็นไปได้ถึงการลดอัตราดอกเบี้ยลงอีก 0.25% สองครั้ง หรือการลดอัตราดอกเบี้ย 0.5% หนึ่งครั้ง

- คาดการณ์อัตราดอกเบี้ยสำหรับปี 2025 เหลือ 3.4% จาก 4.1% ในเดือนมิถุนายน ซึ่งหมายถึงการปรับลดอีก 4 ครั้งในปีหน้า

- เรามองว่าเฟด Behind the Curve ไปแล้วและเป็นไปได้ว่าเฟดอาจจะลดดอกเบี้ยมากกว่า Dot Plot ในช่วง 1 ปีข้างหน้า ซึ่งรวมถึงอาจได้เห็นการลดดอกเบี้ย 0.5% ในอีกซึ่งจะมาพร้อมเศรษฐกิจที่ชะลอตัว

- เราประเมินว่าเศรษฐกิจสหรัฐฯยังมีโอกาสเกิด Recession ได้อยู่ แนะนำลงทุนในกลุ่ม Yield Play เช่น ตราสารหนี้ภาครัฐฯ ES-GF และ ES-GINCOME และกลุ่มที่เป็น Defensive หรือ Low Beta เช่น ES-HEALTHCARE และ ES-GINFRA รวมถึงกลุ่มที่ได้ประโยชน์จาก Flow ที่มีโอกาสไหลออกจากสหรัฐฯ อย่าง ES-INDAE

Dot Plot ไม่รีบลดดอกเบี้ย แต่ถ้อยแถลงกลับแสดงความกังวล

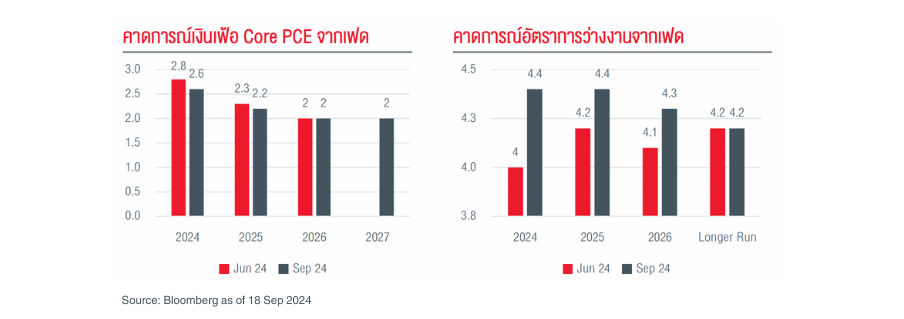

การลดดอกเบี้ย 0.5% และถ้อยแถลงที่เป็นโทน Dovish บวกกับการปรับคาดการณ์อัตราการว่างงานเพิ่มขึ้น สะท้อนว่าเฟดกลัวเศรษฐกิจจะแย่ลง แม้ว่าผลลัพธ์ดังกล่าวอาจส่งผลต่อตลาดหุ้นเป็นบวกในระยะสั้น สิ่งที่น่าสนใจคือสาเหตุที่ เฟดลดดอกเบี้ย 0.5% มาจากตัวเลขแรงงานชะลอตัวลงอย่างรวดเร็ว และพาวเวลล์พูดถึงการปรับลดตัวเลขตำแหน่งงาน Nonfarm ของกรมสถิติหลายครั้ง ขณะที่อัตราการว่างงานเฟดมีการปรับขึ้นเป็น 4.4% ในช่วง 2 ปีข้างหน้า จากเดิมที่ 4.0%

แม้เฟดจะแสดงทีท่าไม่เร่งลดดอกเบี้ยหลังจากนี้ และพาวเวลล์ย้ำว่าเฟดไม่ได้ Behind the Curve และการลดดอกเบี้ย 0.5% จะไม่ใช่บรรทัดฐานใหม่ แต่ในด้านเศรษฐกิจกลับส่งสัญญาณความกังวลให้เห็นโดยเฟดปรับลดคาดการณ์ GDP ในปีนี้ลงมาเป็น 2.0% จากก่อนหน้านี้ที่ 2.1% และปรับคาดการณ์อัตราการว่างงานเพิ่มขึ้นตลอด 3 ปี ข้างหน้าจากเดิมที่ 4-4.2% ไปเป็น 4.3-4.4% ซึ่งเป็นสิ่งที่เราคาดว่าเฟดต้องเร่งลดดอกเบี้ยเพื่อไม่ให้เกิด Recession

มุมมองและคำแนะนำการลงทุน

ในมิติของการลงทุนเราแบ่งเป็น 2 กรณี คือ 1. ถ้าเฟดทำ soft landing ได้ ตลาดหุ้นมีโอกาสไปต่อได้ นำโดยหุ้นตัวเล็ก และหุ้นในกลุ่มอื่นๆที่ไม่ใช่ Big Tech แต่ภาพรวมตลาดหุ้นคาดว่าน่าจะบวกได้เกือบทุกกลุ่ม 2. ถ้าเฟดทำ soft landing ไม่ได้ และเกิด Recession ตลาดหุ้นมีโอกาสปรับฐานลงแรง และอาจปรับลงนำโดยกลุ่มที่ขึ้นมาแรง อย่างกลุ่มเทคฯ

เราคาดว่าจากนี้ไปดอกเบี้ยจะเป็นขาลงอย่างต่อเนื่อง แต่เรายังต้องเผชิญกับ Unknown Risk Factor ในช่วงที่ดอกเบี้ยเป็นขาลงอย่างเป็นทางการ และ เศรษฐกิจมีแนวโน้มชะลอตัวลง เราแนะนำให้นักลงทุนกระจายความเสี่ยงของพอร์ตไปยังกลุ่ม Defensive อย่างพวกการแพทย์และโครงสร้างพื้นฐาน เช่น กองทุน ES-HEALTHCARE หรือ ES-GINFRA รวมไปถึงหุ้นในภูมิภาคเอเชียหากเกิดกระแสเงินออกจากหุ้นสหรัฐฯ (Rotation) โดยเรามีมุมมองเชิงบวกกับหุ้นอินเดียและไทย แนะนำเสริมพอร์ตด้วย ES-INDAE และ ES-DIV

ในฝั่งของตราสารหนี้ยังเป็นสินทรัพย์ที่ควรให้น้ำหนักมากเป็นพิเศษในสถานการณ์ปัจจุบันที่กำลังเข้าสู่ช่วงเศรษฐกิจชะลอตัวและดอกเบี้ยขาลง โดยเฉพาะในช่วงหลังจากนี้ที่ Yield จะปรับตัวขึ้นเนื่องจาก Dot Plot ของเฟดจะลดดอกเบี้ยน้อยกว่าที่ตลาดคาดไว้ จะเป็นจังหวะที่ดีในการสะสม แนะนำกองทุนที่มีกลยุทธ์ยืดหยุ่นและมี Credit Rating สูง จะได้รับประโยชน์จากดอกเบี้ยขาลง อย่าง ES-GF, ES-GINCOME และ ES-ALPHABONDS ไว้กระจายความเสี่ยง

คำเตือน

- ข้อมูล คำแนะนำบทวิเคราะห์ และการแสดงความเห็นต่างๆ ที่ปรากฎอยู่ในเอกสารฉบับนี้ ได้จัดทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ได้รับมาจาก แหล่งข้อมูลที่เชื่อถือได้ เพื่อเป็นการเผยแพร่ความรู้และให้ความเห็นตามหลักวิชาการเท่านั้นโดยไม่มุ่งหมายให้ถือเป็นการชักชวนหรือชี้นำให้ซื้อ และ/หรือขายผลิตภัณฑ์ด้านการลงทุนประเภทต่างๆ ตามที่ปรากฎในเอกสารฉบับนี้ และไม่ถือเป็นการให้คำปรึกษาหรือคำแนะนำเกี่ยวกับการทำธุรกรรมที่เกี่ยวข้องกับผลิตภัณฑ์ด้านการลงทุนของบริษัทต่างๆ ตามที่ระบุหรือถูกกล่าวถึงไว้ในเอกสารฉบับนี้แต่อย่างใด ทั้งนี้ทีมงานไม่อาจยืนยันและรับรองความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูลดังกล่าวข้างต้นได้ และไม่ว่าจะด้วยเหตุใดก็ตาม ทีมงานไม่ขอรับผิดชอบต่อความเสียหายในรายได้ หรือประโยชน์ใดๆ ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากการนำ ข้อมูล ข้อความ ความเห็น และ/หรือบทสรุปต่างๆ ที่ปรากฏในเอกสารฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ

- ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน มิได้เป็นความคิดเห็นอย่างเป็นทางการของ บลจ. อีสท์สปริง (ประเทศไทย) ดังนั้น บลจ.อีสท์สปริง (ประเทศไทย) จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบไม่ว่ากรณีใดๆทั้งสิ้น ทั้งนี้เอกสารควรใช้คู่กับหนังสือชี้ชวน

- การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้

- แม้ว่ากองทุนรวมตลาดเงินลงทุนได้เฉพาะทรัพย์สินที่มีความเสี่ยงต่ำ แต่มีโอกาสขาดทุนได้ การลงทุนในหน่วยลงทุนของกองทุนรวมตลาดเงินไม่ใช่การฝากเงิน และมีความเสี่ยงจากการลงทุนซึ่งผู้ลงทุนอาจไม่ได้รับเงินลงทุนคืนเต็มจำนวน

Interesting reads

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.