Fabian Graimann

Portfolio Manager

Eastspring Investments

บทสรุป

การเสนอขายหุ้นแก่ประชาชนทั่วไปครั้งแรกและการนำหุ้นออกขายให้แก่ผู้ลงทุนยังคงน่าดึงดูด ในฐานะทางเลือกการระดมทุนสำหรับบริษัทต่างๆ ในภูมิภาคเอเชียแปซิฟิก ในขณะเดียวกัน กลุ่มอุตสาหกรรมใหม่ที่มีการเติบโต จำนวนประชากรที่เพิ่มขึ้น และการปฏิรูปตลาด ล้วนเป็นปัจจัยผลักดันให้เกิดดีลการเสนอขายหุ้นในภูมิภาค

ตลาดตราสารทุนมีบทบาทสำคัญในการพัฒนาเศรษฐกิจของประเทศ โดยข้อมูล ณ เดือนมิถุนายน 2023 ตลาดหุ้นสหรัฐถือเป็นตลาดที่มีขนาดใหญ่ที่สุดในโลกหากวัดจากมูลค่าหุ้นตามราคาตลาด ด้วยสัดส่วน 43% ของมูลค่าตลาดรวมทั่วโลก ตามมาด้วยยุโรป (11%) จีน (~11%) และญี่ปุ่น (5%)1

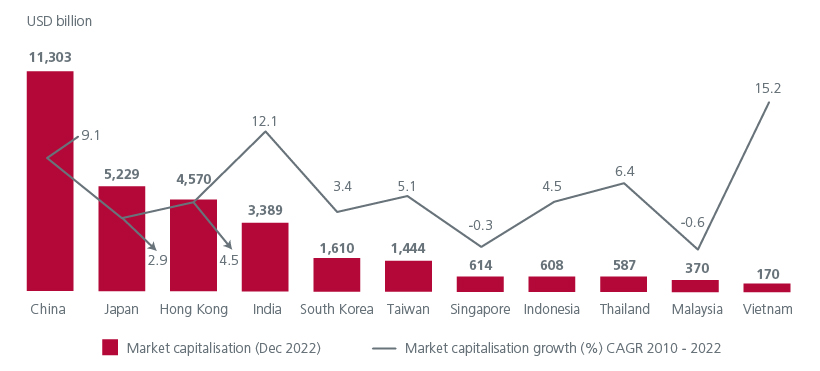

เศรษฐกิจเอเชียมีพัฒนาการและขยายตัวอย่างต่อเนื่อง เช่นเดียวกับตลาดหุ้นซึ่งมีระดับการพัฒนาที่เพิ่มขึ้นเช่นกัน หากดูในปี 2010 มูลค่าหลักทรัพย์รวมของตลาดหุ้นหลักๆ ในเอเชียมีมูลค่าเกือบ 15 ล้านล้านดอลลาร์สหรัฐ และเพิ่มขึ้นสองเท่าเป็น 30 ล้านล้านดอลลาร์สหรัฐภายในปี 2022 ดังแสดงในรูปที่ 1 และที่สำคัญกว่านั้น เม็ดเงินจากการเสนอขายหุ้นต่อประชาชนครั้งแรกในภูมิภาคเอเชียแปซิฟิก ("IPO") ก็ขึ้นแซงหน้าทวีปอเมริกาในปี 2022 เป็นครั้งแรกนับตั้งแต่ปี 2018 โดยมีการเสนอขายหุ้นแบบ IPO จำนวน 802 ครั้ง ระดมทุนได้ 108 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม จากการคาดการณ์ว่าเอเชียจะคิดเป็นสัดส่วนที่สูงกว่า 40% ของ GDP รวมทั่วโลกภายในปี 20302 ตลาดทุนของภูมิภาคจึงจำเป็นต้องขยายและพัฒนาเพิ่มเติมเพื่อรองรับการเติบโตต่อไปในระยะยาว

รูปที่ 1 : มูลค่าหลักทรัพย์ตามราคาตลาดของเอเชีย

ที่มา : CEIC, NSE ธ.ค. 2022

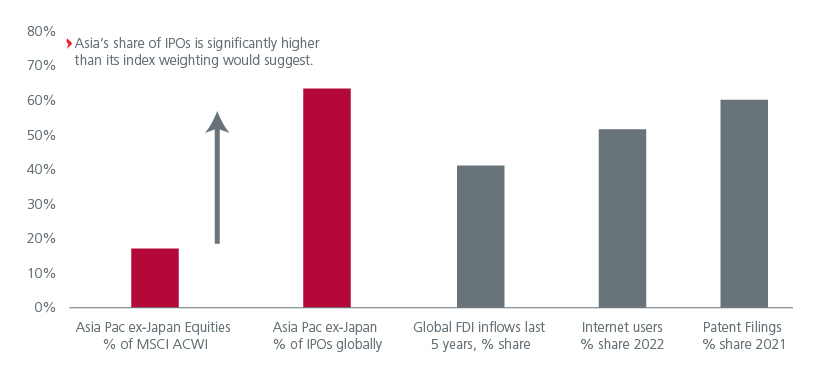

เอเชียแปซิฟิกยังเป็นภูมิภาคอันดับหนึ่งสำหรับการเสนอขายหุ้น IPO

ภูมิภาคเอเชียแปซิฟิกมีสัดส่วนการจัดทำดีล IPO สูงที่สุดในโลก ดังแสดงในรูปที่ 2 แม้ว่าตลาดภูมิภาคจะคิดเป็นสัดส่วนที่ต่ำกว่า 20% ในดัชนี MSCI All Country World โดยในระหว่างปี 2007 ถึง 2022 มีการเสนอขายหุ้น IPO มากกว่า 1,180 ครั้ง และในช่วงครึ่งแรกของปี 2023 เอเชียแปซิฟิกก็ยังคงเป็นผู้นำในด้านปริมาณและมูลค่า IPO อย่างไรก็ตาม ความไม่แน่นอนเกี่ยวกับอัตราดอกเบี้ยและภาวะเศรษฐกิจส่งผลให้จำนวนการเสนอขายหุ้น IPO ลดลง 2% เมื่อเทียบกับครึ่งแรกของปี 2022 โดยครึ่งหนึ่งของ IPO ทั่วโลกซึ่งอยู่ใน 10 อันดับแรกนั้นมาจากจีน (รวมมาเก๊าและไต้หวัน) และอีก 1 รายการมาจากญี่ปุ่น ซึ่งหากพิจารณาเป็นรายเซ็กเตอร์พบว่าผู้ออกเสนอขายหุ้นส่วนใหญ่อยู่ในกลุ่มเทคโนโลยี กลุ่มกิจการอุตสาหกรรม และวัสดุ3

ที่มา: Eastspring Investments (Singapore) Limited; ข้อมูลทั้งหมดอ้างอิงถึงสัดส่วน (เปอร์เซ็นต์) ของภูมิภาคเอเชียแปซิฟิก ไม่รวมญี่ปุ่น; MSCI ACWI Index คือดัชนีตลาดหุ้นโลกจัดทำโดย MSCI เพื่อสะท้อนถึงกลุ่มหุ้นขนาดใหญ่และกลางในตลาดพัฒนาแล้ว 23 แห่ง และตลาดเกิดใหม่ 24 แห่ง ข้อมูล ณ วันที่ 31 ต.ค. 2022; ข้อมูล IPO มาจาก JP Morgan ปี 2022; ข้อมูล World Bank FDI inflow ตั้งแต่ปี 2017 ถึง 2021; ข้อมูลผู้ใช้อินเตอร์เน็ตจาก Statista ปี 2022; “WIPO World Intellectual Property Indicators 2022”, ข้อมูลการยื่นจดสิทธิบัตรปี 2021

ในขณะเดียวกัน อินเดียมีจำนวนดีล IPO ใหม่ 80 รายการ ซึ่งได้รับแรงหนุนจากวิสาหกิจขนาดกลางและขนาดย่อมที่นำหุ้นออกเสนอขายในตลาด เพิ่มขึ้น 33% จากช่วงครึ่งแรกของปี 2022 อินเดียยังคงมีสัดส่วน IPO เมื่อเทียบกับตลาดรวมทั่วโลกเพิ่มขึ้นอย่างต่อเนื่อง และปัจจุบันมีสัดส่วนประมาณ 13% ของจำนวนดีล IPO ทั่วโลก แต่สิ่งที่น่าสนใจคือภูมิภาคอาเซียนก็มีการออกเสนอขายหุ้นเพิ่มขึ้นด้วยเช่นกัน โดยการเสนอขายหุ้น IPO ในช่วงครึ่งแรกของปี 2023 มีมากกว่าในช่วงห้าปีก่อนหน้า โดยมีอินโดนีเซียเป็นดาวเด่น โดยเฉพาะอย่างยิ่งในกลุ่มวัสดุ ซึ่งเป็นไปตามกระแสการเปลี่ยนผ่านสู่พลังงานสีเขียว จนสามารถก้าวออกมาอยู่ในแถวหน้าสำหรับกิจกรรมการระดมทุนในตลาด

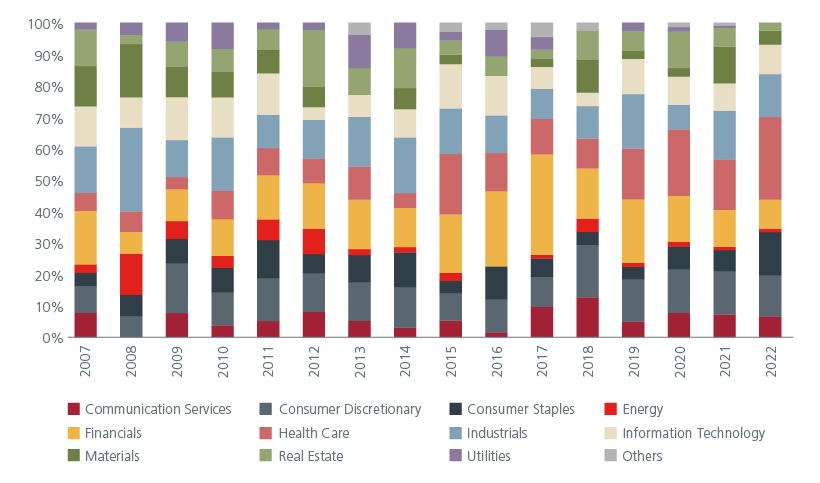

สิ่งสำคัญที่ควรทราบคือภูมิภาคเอเชียแปซิฟิก ไม่รวมญี่ปุ่น มีการเกิดขึ้นของดีล IPO อย่างต่อเนื่องในหลายๆ รอบของวัฏจักรเศรษฐกิจ ทำให้ผู้ลงทุนมีประสบการณ์กับกลุ่มอุตสาหกรรมและประเทศต่างๆ ที่หลากหลาย ดังแสดงในรูปที่ 3 นอกจากนี้ แม้ว่าในปีที่มีดีล IPO น้อยลง แต่ก็พบว่ายังมีการออกเสนอขายหุ้นภายหลัง IPO หรือ follow-on offering และการระดมทุนที่มุ่งเฉพาะกลุ่มผู้ลงทุนอย่างต่อเนื่อง

รูปที่ 3: โอกาสในการเสนอขายหุ้น IPO ทั้งในช่วงที่เศรษฐกิจดีและในช่วงวิกฤต

ที่มา: Eastspring Investments ( Singapore) Limited ข้อมูล IPO ตั้งแต่วันที่ 1 มกราคม 2007 ถึงวันที่ 31 ธันวาคม 2022 โดยใช้ข้อมูลของ Bloomberg ข้อมูลไม่รวม IPO ของหุ้น A-share เนื่องจากข้อจำกัดในการเข้าถึงตลาดผ่าน Stock Connect สำหรับการเสนอขายหุ้นต่อประชาชนทั่วไปครั้งแรก ข้อมูลครอบคลุมเฉพาะ IPO ของหุ้นที่มีมูลค่าตลาดอย่างน้อย 500 ล้านดอลลาร์สหรัฐ และมีมูลค่าการซื้อขายเฉลี่ย 3 เดือนที่ 0.8 ล้านดอลลาร์สหรัฐต่อวัน

การเสนอขายหุ้นผ่านช่องทางอื่น

แม้ว่าการเสนอขายหุ้น IPO จะถือเป็นเหตุการณ์สำคัญสำหรับทั้งองค์กรและผู้ลงทุนในการเข้าถึงตลาดทุน แต่ยังมีรูปแบบการเสนอขายหุ้นที่ให้โอกาสในการเข้าถึงในลักษณะคล้ายๆ กัน ตัวอย่างเช่น บริษัทจดทะเบียนในตลาดหลักทรัพย์สามารถกลับมาพึ่งตลาดโดยดำเนินการผ่าน follow-on offerings เมื่อต้องการเงินทุนก้อนหลักไปใช้ในการลงทุน นอกจากนี้ ยังมีการซื้อขายแบบ Block trades ซึ่งเป็นวิธีที่ดำเนินการโดยผู้ลงทุนสถาบันขนาดใหญ่ เพื่อซื้อหรือจำหน่ายหุ้นของบริษัทจดทะเบียน และการซื้อขายเหล่านี้ก็มักจะได้รับส่วนลดที่น่าดึงดูด

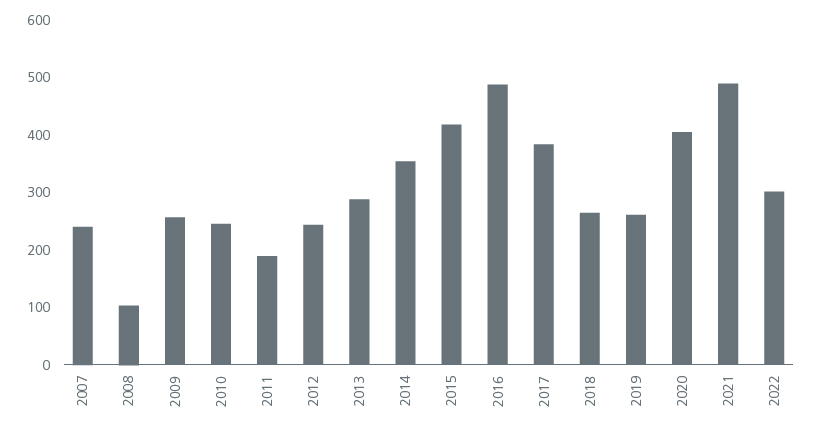

ในช่วงระหว่างปี 2007 ถึง 2022 พบว่าการเสนอขายหุ้นแบบ follow-ons และ blocks เกิดขึ้นโดยเฉลี่ย 309 รายการ ดังแสดงในรูปที่ 4 และหากไม่คำนึงถึงวัฏจักรของตลาด จะแสดงให้เห็นถึงความต่อเนื่องของการเกิดธุรกรรมเหล่านี้ในตลาดนับตั้งแต่ระดับต่ำสุดที่ 105 รายการในปี 2008 ไปจนถึงระดับสูงสุดที่ 491 รายการในปี 2021

รูปที่ 4: จำนวนการเสนอขายหุ้นแบบ follow-ons และ blocks

ที่มา: Eastspring Investments ( Singapore) Limited ข้อมูลเกี่ยวกับการเสนอขายหุ้นแบบ follows-on และ blocks มาจากฐานข้อมูลของ Dealogic จนถึงวันที่ 31 ธันวาคม 2022 โดยเป็นธุรกรรมตั้งแต่วันที่ 1 มกราคม 2007 ถึง 31 ธันวาคม 2022 การเสนอขายหุ้นแบบ follows-on จะรวมถึง Primary Offerings อย่างเช่น Equity follow-ons, Rights Offerings และ Topups ในขณะที่การเสนอขายแบบ blocks จะรวมถึงการขายในตลาดรองโดยผู้ถือหุ้นเดิม (โดยจ้างคนกลางบุคคลที่สาม เช่น investment bank และดำเนินการเสนอขายแบบ block พร้อมเงื่อนไขนำเสนอผู้ลงทุน) ข้อมูลได้รับการคัดกรองมาเฉพาะกลุ่มหุ้นในภูมิภาคเอเชียแปซิฟิก ไม่รวมญี่ปุ่น

ตลาดผู้ลงทุนรายย่อยที่กำลังขยายตัว

การมีส่วนร่วมที่เพิ่มขึ้นของผู้ลงทุนรายย่อยเป็นอีกหนึ่งเทรนด์ที่เกิดขึ้นมาได้ระยะหนึ่งแล้ว ส่วนหนึ่งมาจากการเปิดตัวโซลูชั่นที่เป็นเทคโนโลยีทางการเงิน ทั้งนี้ แพลตฟอร์มการลงทุนออนไลน์ robo-advisor และนวัตกรรมดิจิทัลอื่นๆ ต่างช่วยให้ผู้ลงทุนรายย่อยสามารถเข้าถึงช่องทางการซื้อขายและมีส่วนร่วมในตลาดได้ง่ายขึ้น ผู้ลงทุนรายย่อยในปัจจุบันมักมีธุรกรรมที่เกี่ยวข้องกับเรื่องการเงินมากขึ้นและมีแรงจูงใจที่จะเพิ่มความมั่งคั่งเพื่อให้บรรลุเป้าหมายทางการเงินของตน ความมั่งคั่งที่เพิ่มขึ้นถือเป็นอีกหนึ่งปัจจัยที่ช่วยกระตุ้นแนวโน้มการลงทุนของรายย่อย โดยจำนวนชนชั้นกลางที่เพิ่มขึ้นของเอเชียก็ช่วยสนับสนุนพัฒนาการในด้านนี้เช่นกัน

จากข้อมูลในอดีต IPO ยังคงดึงดูดผู้ลงทุนรายย่อยด้วยเช่นกันเนื่องจากมีศักยภาพในการสร้างผลตอบแทนส่วนเพิ่มหรือค่าอัลฟ่า การวิเคราะห์ของเราแสดงให้เห็นว่า IPO ที่เกิดขึ้นในอดีตชี้ให้เห็นถึงผลตอบแทนส่วนเกินที่เป็นบวกมากกว่าตลาด โดยการวิเคราะห์ “การพุ่งทะยานของหุ้น IPO ในการเทรดวันแรก” แสดงให้เห็นผลตอบแทนส่วนเกินในวันแรกที่เป็นบวกอย่างต่อเนื่องย้อนหลัง 15 ปี ดังแสดงในรูปที่ 5 และเรายังเห็นภาพที่คล้ายกันเมื่อพิจารณาถึงผลตอบแทนส่วนเกินในระยะยาวจากการออกเสนอขายหุ้น IPO ในตลาดเดียวกัน มีประเด็นที่ควรทราบก็คือผู้ลงทุนรายย่อยมักจะไม่สามารถมีส่วนร่วมในการเสนอขายหุ้น IPO โดยตรงในตลาดนอกประเทศของตนได้ ซึ่งวิธีหนึ่งในการหลีกเลี่ยงอุปสรรคข้อนี้ก็คือการลงทุนในกองทุนรวมที่สามารถเข้าถึงเหตุการณ์ในตลาดทุนได้ทั่วทุกภูมิภาค

รูปที่ 5: ผลตอบแทนในการเทรดวันแรกแบบปรับค่าดัชนี* สำหรับ IPO แสดงเป็นรายปี

ที่มา: Eastspring Investments ( Singapore) Limited ; IPO คือการเสนอขายหุ้นแก่ประชาชนทั่วไปครั้งแรก *ข้อมูล IPO ตั้งแต่วันที่ 1 มกราคม 2007 ถึงวันที่ 31 ธันวาคม 2022 ไม่รวม IPO ของหุ้น A-share ของจีนเนื่องจากข้อจำกัดในการเข้าถึงตลาดผ่าน Stock Connect สำหรับการเสนอขายหุ้นต่อประชาชนทั่วไปครั้งแรก ดัชนีที่ใช้คือ MSCI Asia Pacific ex Japan Index ผลตอบแทนที่แสดงเป็นผลตอบแทนเฉลี่ยแบบปรับค่าดัชนี โดยใช้ข้อมูลของ Bloomberg ซึ่งได้รับการคัดกรองมาเฉพาะบริษัทที่มีมูลค่าตลาดอย่างน้อย 500 ล้านดอลลาร์สหรัฐในวันเข้าจดทะเบียนในตลาด ทั้งนี้ ผลตอบแทนของ IPO ที่ผ่านมาไม่จำเป็นต้องบ่งชี้ถึงผลตอบแทนในอนาคต

โอกาสของภูมิภาคในระยะยาว

เอเชียยังคงเป็นภูมิภาคที่มีการเติบโตสูง นำโดยสองประเทศเศรษฐกิจเกิดใหม่ที่ใหญ่ที่สุดได้แก่ จีนและอินเดีย ความก้าวหน้าทางเศรษฐกิจอย่างรวดเร็วส่งผลให้ทั้งสองประเทศนี้มีน้ำหนักเพิ่มขึ้นในดัชนีภูมิภาค ซึ่งแนวโน้มดังกล่าวคาดว่าจะดำเนินต่อไปในระยะกลาง โดยได้รับแรงหนุนจากการนำหุ้น A-share เข้ามารวมเพิ่มเติม (จีน) และธุรกรรมในตลาดทุนที่เพิ่มขึ้นในทั้งสองตลาด

นอกจากทั้งสองประเทศเศรษฐกิจขนาดใหญ่นี้แล้ว ประเทศอื่นๆ ในภูมิภาคก็ยังมีลักษณะการเติบโตที่น่าดึงดูดเช่นกันซึ่งจะช่วยสนับสนุนการทำดีลในตลาดมากยิ่งขึ้น ตัวอย่างเช่น การที่มีผู้บริโภคในเขตเมืองและชนชั้นกลางเพิ่มขึ้นในภูมิภาคจะกระตุ้นการเสนอขายหุ้น IPO มากขึ้นในเซ็กเตอร์ที่เกี่ยวข้องกับความต้องการของผู้บริโภค อาทิ โครงสร้างพื้นฐานดิจิทัล เทคโนโลยี และฟินเทค ในขณะเดียวกัน การเปลี่ยนแปลงสภาพภูมิอากาศกำลังเร่งการเปลี่ยนไปสู่พลังงานหมุนเวียน การเปลี่ยนแปลงด้านพลังงานกำลังทำให้เกิดภาวะหยุดชะงักครั้งใหญ่หรือดิสรัปชั่นในบางเซ็กเตอร์ ส่งผลให้เกิดโอกาสทางธุรกิจใหม่ๆ และหากดูในสิ่งที่เกิดขึ้นแล้ว พบว่าผลงานที่โดดเด่นของการเสนอขายหุ้น IPO ของอินโดนีเซียจนถึงปัจจุบันได้รับแรงหนุนจากการเป็นแหล่งโลหะสำหรับแบตเตอรี่ที่มีมากเพียงพอ ซึ่งมีความสำคัญอย่างยิ่งต่อยานยนต์ไฟฟ้า

สภาพแวดล้อมที่เอื้อถือเป็นสัญญาณที่ดี

เหตุผลสำคัญบางประการในการตัดสินใจเข้าจดทะเบียนและซื้อขายในตลาดนั้นได้แก่ ต้นทุน สภาพคล่อง และกฎเกณฑ์ในการเข้าจดทะเบียน ด้วยเหตุนี้ ตลาดหุ้นเอเชียจึงใช้นโยบายสนับสนุนเพื่ออำนวยความสะดวกในการเข้าถึงตลาด ของทั้งผู้ออกเสนอขายหุ้นและผู้ลงทุน ยกตัวอย่างเช่น หน่วยงานกำกับดูแลตลาดทุนของอินเดียได้เสนอให้ลดระยะเวลาการเสนอขายหุ้น IPO จากหกวันเหลือเพียงสามวัน ในทำนองเดียวกัน ในฝั่งจีนก็ได้ประกาศผ่อนคลายกฎเกณฑ์สำหรับการจดทะเบียน IPO ซึ่งน่าจะช่วยเร่งกระบวนการเข้าจดทะเบียนและการระดมทุนของบริษัท และเมื่อเร็ว ๆ นี้ ตลาดหุ้นฮ่องกงและปักกิ่งได้ตกลงที่จะอนุญาตให้บริษัทที่มีคุณสมบัติเหมาะสมสามารถยื่นขอจดทะเบียนในสองตลาดพร้อมกันได้หรือ dual listing

หากมองไปข้างหน้า ความต้องการใช้จ่ายด้านทุนของภูมิภาคกำลังเพิ่มขึ้นเนื่องจากการขยายตัวของจำนวนประชากร การลงทุนเพื่อรองรับการเปลี่ยนแปลงสภาพภูมิอากาศ และการปรับเปลี่ยนภายในระบบนิเวศห่วงโซ่อุปทานทั่วโลก การเพิ่มขึ้นของการใช้จ่ายด้านทุนจะส่งผลให้เกิดดีลในตลาดทุนเพิ่มขึ้น ตลาดการเงินของภูมิภาคจะมีบทบาทสำคัญในการเป็นแหล่งทุนเพื่อตอบสนองความต้องการเหล่านี้และจัดสรรเงินทุนไปให้กับโครงการที่ดำเนินงานอย่างมีประสิทธิภาพ การที่ผู้ลงทุนคาดการณ์ว่าแนวโน้มการปรับขึ้นอัตราดอกเบี้ยจะสิ้นสุดลง เงื่อนไขต่างๆ จึงน่าจะเอื้อต่อตลาดที่มีความแข็งแกร่งมากกว่า ด้วยการออกเสนอขายหุ้นทั้งแบบ primary และ secondary offerings ที่จะมีมากขึ้นในปีถัดๆ ไป

Interesting reads

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.