Eastspring Investments

ก.ย. 2023 | ใช้เวลาอ่าน 5 นาที

โบนัสออกแล้ว ลงทุนอย่างไรดี ?

ในช่วงไตรมาสแรกของปี หลังจากผ่านเทศกาลวันแห่งความรักและวันตรุษจีนที่เต็มไปด้วยความชื่นใจแล้ว อีกหนึ่งเทศกาลที่มนุษย์เงินเดือนต่างรอคอยอย่างใจจดใจจ่อ นั่นก็คือเทศกาลแห่งการแจกโบนัสประจำปีนั่นเอง! ซึ่งในฐานะนักวางแผนการเงินแล้ว เงินโบนัสถือว่าเป็นเงินพิเศษ เนื่องจากเงินเดือนที่ได้รับในแต่ละเดือนเราจะวางแผนการใช้จ่ายและเก็บออมไว้อย่างเป็นสัดเป็นส่วน แต่เงินโบนัสนั้นเป็นเงินก้อนใหญ่ที่มักจะอยู่นอกเหนือรายได้ปกติที่ได้วางแผนไว้ ซึ่งเราสามารถนำเงินส่วนนี้ไปลงทุนได้อย่างไม่ต้องกังวลใดๆ

แน่นอนว่ามนุษย์เงินเดือนส่วนใหญ่มักจะทำในสิ่งที่ไม่เป็นไปตามหลักการวางแผนการเงิน เช่น เมื่อได้รับโบนัสก็จะนำไปซื้อของที่อยากได้ก่อน ส่วนที่เหลือค่อยนำไปลงทุน หรือ ใช้จ่ายเกินตัวตลอดทั้งปี หนี้บัตรเครดิตเต็มวงเงิน รอเพียงโบนัสจึงจะนำไปชำระหนี้

เงินทองต้องวางแผน สิ่งที่ควรเริ่มทำก่อนในทุกๆ เดือน

การวางแผนใช้จ่าย เก็บออมและ/หรือการลงทุนที่ดีไม่ควรเริ่มที่เงินโบนัส แต่ควรเริ่มจากการวางแผนการใช้จ่ายในทุกๆ เดือน ก่อนจะเริ่มลงทุน เราต้องมีเงินเหลือพอลงทุนเสียก่อน ไม่ใช่ว่าเงินเดือนออกวันที่ 30 วันถัดมาก็นำเงินไปจ่ายชำระหนี้บัตรเครดิตจนหมด

สิ่งแรกที่เราควรเริ่มต้นและทำเป็นประจำคือจดบันทึกรายรับรายจ่าย เพื่อให้สามารถกลับมาทบทวนได้ว่ามีค่าใช้จ่ายส่วนไหนที่ไม่จำเป็น ส่วนไหนที่จำเป็นต้องเตรียมไว้จ่ายออกในอนาคต ลดรายจ่ายที่ไม่จำเป็นและเคลียร์หนี้สินที่ปิดได้ (เช่น บัตรเครดิต) ให้หมดก่อน

เงินเข้าแล้วต้องรีบแบ่งออมก่อนใช้ ไม่ใช่เหลือค่อยออม

เมื่อเราเตรียมพร้อมตัวเองสำเร็จ ปลดหนี้ ปลดค่าใช้จ่าย จนเงินเดือนพอใช้ในแต่ละเดือน ขั้นต่อไปคือการแบ่งเงินเป็นส่วนๆ และออมก่อนใช้ เมื่อไหร่ที่เงินเข้าบัญชี เราแยกเป็นส่วนๆและเก็บออมก่อน ซึ่งจะทำให้เรามีเงินออมอย่างสม่ำเสมอ สร้างวินัยที่ดีขึ้น

โดยสัดส่วนการออมนั้นขึ้นกับรายรับและรายจ่าย(เอาเท่าที่จำเป็นจริงๆนะ!) ของแต่ละบุคคล ถ้ารายได้เยอะก็อาจให้สัดส่วนการเก็บออมเยอะตามไปได้ด้วย โดยสัดส่วนการออมที่น่าสนใจ คือ หลักการ 50-20-30 ตั้งขึ้นโดยคุณ Elizabeth Warren ในหนังสือ All Your Worth: The Ultimate Lifetime Money Plan ซึ่งให้หลักการไว้ว่าให้แบ่งรายได้ของคุณ (หลักหักภาษีแล้ว) ออกเป็น 3 ส่วน

- แบ่ง 50% ไว้เพื่อใช้จ่ายในแต่ละเดือน เป็นค่าอาหาร ผ่อนรถ ผ่อนบ้าน โดยจะต้องเป็นรายจ่ายที่จำเป็น (Needs)

- ส่วนที่สอง 30% เป็นเงินที่กันไว้ใช้จ่ายเพื่อความสุข (Wants) เช่น ทานอาหารนอกบ้าน ท่องเที่ยว ช้อปปิ้งของฟุ่มเฟือย ซึ่งเป็นรางวัลให้กับตัวเอง ใช้ให้อยู่ในงบส่วนนี้

- ส่วนสุดท้าย 20% ไว้สำหรับเป็นเงินเก็บ (Saving) เป็นส่วนที่เก็บออมเพื่อเป้าหมายระยะยาว เช่น เงินเกษียณ โดยส่วนนี้ ควรเริ่มจากการเก็บเป็นเงินสำรองฉุกเฉินประมาณ 3-6 เท่าของเงินเดือนก่อน แล้วจึงนำไปใส่พอร์ตการลงทุน

จัดพอร์ตตามความเสี่ยง

ต่อไปเราจะมาพูดกันถึงในส่วน 20% ไว้สำหรับเป็นเงินเก็บ (Saving) ที่เราจะนำไปลงทุนกัน ขั้นตอนถัดไปที่คุณต้องทำคือการจัดสรรว่าเงินลงทุนจะไปลงทุนในสินทรัพย์ประเภทใด หรือที่วงการเงินเราเรียกกันว่า “จัดพอร์ต” นั่นเอง การจัดพอร์ตคือการเลือกว่าเงินลงทุนของเราจะไปลงทุนในสินทรัพย์ประเภทไหน เช่น หุ้น ตราสารหนี้ เงินฝาก ทองคำ อสังหาฯ ในสัดส่วนเท่าไหร่ ซึ่งเราจะจัดตาม “ความสามารถในการรับความเสี่ยง” ของแต่ละบุคคล ถ้าบุคคลไหนรับความเสี่ยงได้มาก ก็สามารถจัดพอร์ตเสี่ยงได้มากหน่อย (หุ้นในพอร์ตเยอะๆ) ถ้ารับความเสี่ยงได้น้อย ก็ต้องพอร์ตเสี่ยงต่ำ (เงินฝากและตราสารหนี้ในพอร์ตเยอะๆ)

ซึ่งในแต่ละบริษัทหลักทรัพย์จัดการกองทุนหรือธนาคารที่ท่านเปิดบัญชีลงทุนจะมี “แบบประเมินความเสี่ยง” ให้คุณประเมินความเสี่ยงที่รับได้ของตัวเอง โดยในภาพกว้างๆ จะมี 4 หัวข้อใหญ่ที่เราต้องประเมิน ได้แก่

- ทัศนคติต่อการลงทุน : เรากลัวขาดทุนมากแค่ไหน รับได้กับความผันผวนตามปกติของสินทรัพย์แต่ละประเภทได้หรือเปล่า

- ระยะเวลาการลงทุน : มีระยะเวลาลงทุนน้อยใกล้เกษียณควรเสี่ยงต่ำ ถ้าระยะเวลาการลงทุนมาก ไม่รีบใช้เงินเร็วๆนี้ ก็สามารถลงทุนในสินทรัพย์เสี่ยงสูงได้

- รายจ่ายในอนาคตที่ต้องใช้จากเงินลงทุน : เงินก้อนนี้เก็บไว้เพื่ออะไร ถ้าเพื่อท่องเที่ยวยังพอลงทุนในสินทรัพย์เสี่ยงได้ ถ้าผิดพลาดก็แค่อาจจะชะลอแผนเที่ยวไปออกไปก่อน แต่ถ้าเก็บเงินเพื่อค่าเทอมลูก แบบนี้ลงทุนเสี่ยงมากไม่ได้ ถ้าผิดพลาดจะเอาเงินที่ไหนจ่ายค่าเทอม!

- ฐานะการเงิน : คุณมีสินทรัพย์มากพอเลี้ยงตัวเอง ครอบครัว และจ่ายหนี้สินต่างๆมากน้อยแค่ไหน ถ้าคุณเป็นเจ้าสัวเงินเหลือใช้ได้อีก 100ปี จะเสี่ยงแค่ไหนก็เอาเลย!

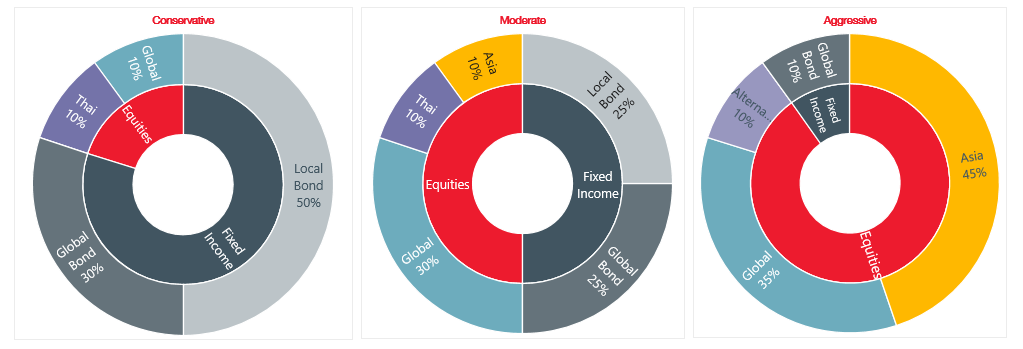

เมื่อทราบความเสี่ยงที่รับได้ของตัวเองและศึกษาข้อมูลนโยบายการลงทุนต่างๆของกองทุนแล้ว เราก็เริ่มแบ่งเงินกันได้ โดย บลจ. อีสท์สปริง (ประเทศไทย) มีพอร์ตแนะนำตามความเสี่ยงที่รับได้ ดังนี้

กองทุนไหน ชี้เป้าที!

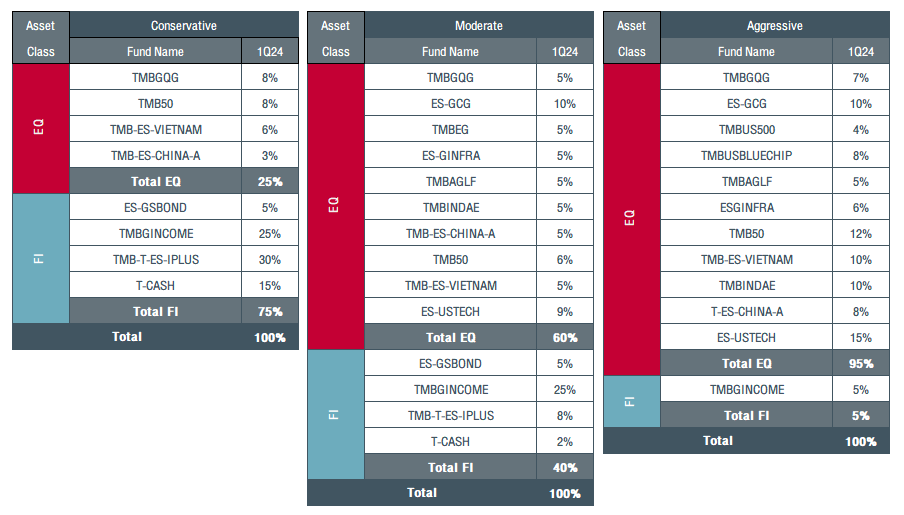

เมื่อทราบความเสี่ยงที่รับได้ของเรา และศึกษาข้อมูลนโยบายการลงทุนต่างๆของกองทุนเรียบร้อยแล้ว เราก็จะมาเริ่มจัดพอร์ตตามความเสี่ยงได้แล้ว ทางบลจ.อีสท์สปริง (ประเทศไทย) ขอแนะนำพอร์ตลงทุนเบื้องต้น โดยมีรายละเอียดชื่อกองทุนและแนะน้ำหนักการลงทุนในแต่ละระดับความเสี่ยง ดังนี้

สำหรับผู้ที่สนใจลงทุนในกองทุนภายใต้การจัดการของบลจ.อีสท์สปริง (ประเทศไทย) สามารถติดต่อขอรับหนังสือชี้ชวนได้ที่บลจ.อีสท์สปริง (ประเทศไทย) หรือ www.eastspring.co.th หรือตัวแทนสนับสนุนการขายและรับซื้อคืนที่ได้รับการแต่งตั้ง หรือสอบถามข้อมูลเพิ่มเติมได้ที่ โทร 1725 ในวันและเวลาทำการ

คำเตือน

- ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน

- สัดส่วนการจัดพอร์ตการลงทุนข้างต้นเป็นเพียงตัวอย่างคำแนะนำเบื้องต้นในการจัดสรรการลงทุน ก่อนการตัดสินใจลงทุนใดๆ ผู้ลงทุนควรพิจารณาปัจจัยอื่นประกอบในการวางแผนการลงทุนด้วย

Interesting reads

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.