ในปี 2018 Asian REITs ได้ทำการระดมทุนเป็นมูลค่ากว่า 10.6 พันล้านดอลลาร์สหรัฐฯ ซึ่งเมื่อเทียบกับปี 2017 แล้ว ถือว่าสูงขึ้นทั้งในด้านมูลค่าของเงินทุนและจำนวนโครงการ (ตามกราฟที่ 1) ซึ่งถ้าดูเฉพาะข้อมูลของเงินระดมทุนชุดใหม่นั้น พบว่ามากกว่า

86.5% มาจากการออกหุ้นเพิ่มทุน (72.5% จากการจัดสรรให้บุคคลในวงจำกัด – Private Placement และ 14.0% จากการจัดสรรให้ผู้ถือหุ้นเดิมตามสัดส่วนการถือหุ้น – Right Issue) ส่วนที่เหลือมาจากการจัดสรรให้แก่บุคคลทั่วไป - Initial

Public Offering (ตามข้อมูลของ Bloomberg1)

ถึงแม้ว่าปัจจัยเศรษฐกิจมหภาค ในปี 2018 จะสร้างความท้าทายแก่ตลาดทุน แต่กิจกรรมระดมทุนกลับยังมีความคึกคัก แสดงให้เห็นว่าผู้ลงทุนยังเปิดใจรับความคิดของผู้จัดการ REITs เพื่อที่จะคว้าโอกาสใหม่ ๆ ตราบใดที่มองว่าโอกาสเหล่านั้นเป็นผลดีในแง่ของเงินปันผลและราคาหุ้นในอนาคต

เพิ่มการจ่ายเงินปันผล

แม้ REITs จะต้องการเงินทุนเพื่อการเติบโต แต่ผู้จัดการ กลับสามารถกันเงินสำหรับโครงการใหม่ ได้เพียงเล็กน้อยเท่านั้น เนื่องจากมีพันธะที่จะต้องจ่ายรายได้ประจำส่วนใหญ่ออกมาให้แก่ผู้ลงทุนในรูปของเงินปันผล นอกจากนี้ยังถูกจำกัดการออกหุ้นกู้และการกู้ยืมเงินจากธนาคาร

ซึ่งเป็นแหล่งระดมทุนราคาถูกที่สุด ด้วยสัดส่วนหนี้สินต่อสินทรัพย์ – Gearing Ratio

ตัวอย่างเช่น REITs ของสิงคโปร์ ผู้จัดการถูกจำกัด Gearing Ratio ที่ 45% และกำหนดว่าอย่างน้อย 90% ของรายได้ที่ต้องเสียภาษี² จะต้องจ่ายออกมาเป็นเงินปันผล

ซึ่งโดยส่วนมาก ผู้จัดการ REITs มักจะรักษา gearing ratio ให้อยู่ในระดับต่ำกว่า 40% เพื่อป้องกันหากกรณีที่สภาวะทางธุรกิจไม่ดี ส่งผลให้สินทรัพย์มีมูลค่าลดลง และกระทบต่อ gearing ratio ให้เพิ่มขึ้น โดยผู้จัดการที่ดี จะต้องประเมิน gearing ratio

ที่เหมาะสม และหาแหล่งเงินทุนราคาถูก ก่อนที่จะไประดมทุนใหม่จากตลาดหลักทรัพย์ เพื่อซื้อสินทรัพย์ ซึ่งการซื้อสินทรัพย์นั้นจะต้อง "เพิ่มมูลค่า" ให้แก่ REITs นั่นหมายความว่า เงินปันผลต่อหน่วย (Dividend per Unit) จะต้องเพิ่มขึ้นหลังจากการเข้ามาของรายได้จากสินทรัพย์ใหม่

แม้ว่าจะหักลบด้วยต้นทุนการเงิน และจำนวนหุ้น ที่เพิ่มขึ้นแล้ว

ตัวอย่างเช่น CapitaLand Commercial Trust ซึ่งมีฐานอยู่ในสิงคโปร์ บุกเข้าสู่ตลาดยุโรปเป็นครั้งแรก เมื่อต้นปี 2018 โดยการเข้าซื้ออสังหาริมทรัพย์ฟรีโฮลด์เกรดเอในแฟรงก์เฟิร์ต ประเทศเยอรมัน ด้วยกรรมสิทธิ์ถือครอง 94.9% โดยใช้เงินทุน จาก private

placement และการกู้ยืมจากธนาคาร ซึ่งแม้ว่าจำนวนหุ้นจะเพิ่มขึ้น แต่จากการคำนวณ สินทรัพย์ใหม่นี้กลับสามารถเพิ่มเงินปันผลต่อหน่วยอีก 1.4% ให้ขึ้นมาที่ 2.15 เซนต์3 การซื้อสินทรัพย์นี้จึงนับเป็นการ "เพิ่มมูลค่า" ให้แก่ REITs ดังกล่าว

ในการซื้อสินทรัพย์ต่าง ๆ ผู้จัดการ REITs จะต้องมีแหล่งเงินทุนที่หลากหลาย ซึ่งโดยทั่วไปแล้วการระดมทุนในตลาดทุนมีด้วยกัน 3 ประเภท:

- การจัดสรรหุ้นสามัญ

- การจัดสรรหุ้นบุริมสิทธิ

- การจัดสรรหุ้นให้ผู้ถือหุ้นเดิม

การระดมทุนทั้ง 3 ประเภทจะเพิ่มส่วนของทุน ซึ่งทำให้ gearing ratio ของ REITs ลดลง และเปิดพื้นที่สำหรับการกู้ยืมมากขึ้น

ในขณะเดียวกัน กลยุทธ์แต่ละอย่างอาจมีนัยยะที่แตกต่างกัน สำหรับ REITs และผู้ถือหุ้นเดิม เนื่องจากการระดมทุนในหุ้นทุกประเภททำให้ฐานฝั่งทุนใหญ่ขึ้น ลักษณะของสินทรัพย์ที่จะเข้าซื้อ จึงมีความสำคัญ เพราะต้องแน่ใจว่าจะไม่ส่งผลเสียต่อ dividend

per unit เดิม ดังนั้นผู้จัดการจะต้องมีกลยุทธ์ในการเลือกสินทรัพย์ที่สามารถ "เพิ่มมูลค่า" ได้มากที่สุด

หุ้นสามัญ

ถ้าราคาหุ้นของ REITs อยู่ในระดับที่ดี (เช่น อัตราส่วนราคาต่อมูลค่าทางบัญชีต่อหุ้น, price-to-book มากกว่าหนึ่ง) ก็เป็นการเหมาะสมที่ผู้จัดการ จะเสนอขายหุ้นสามัญ4 โดยเฉพาะสำหรับการซื้อสินทรัพย์ที่จะต้องทำให้เสร็จโดยเร็ว กลยุทธ์นี้ช่วยให้ผู้จัดการ

สามารถใช้ประโยชน์จากราคาหุ้นที่ค่อนข้างสูง ระดมทุนจำนวนมากได้ในเวลาอันสั้น ด้วยอัตราเงินปันผล (dividend yield) ระดับต่ำ5 ซึ่งทำให้ได้ต้นทุนทางการเงินที่ต่ำ

อย่างไรก็ตาม ในบางครั้งผู้ถือหุ้นเดิมจะไม่ได้รับการจัด สรรหุ้นจาก private placement ซึ่งส่วนใหญ่แล้วจะจัดสรรให้แก่ ผู้ลงทุนสถาบันในราคาถูกกว่าราคาปกติ ด้วยเหตุนี้ ผู้ถือหุ้นเดิมจึงต้องคอยติดตามผลกระทบที่อาจเกิดต่อ dividend per unit จากการถูกลดสัดส่วนความเป็นเจ้าของของผู้ถือหุ้น

(dilution)

ถ้าเงินระดมทุนสำหรับการซื้อสินทรัพย์ไม่ได้เพิ่ม dividend per unit ในทันที อย่างน้อยในระยะยาวก็ควรเป็นารเพิ่มคุณภาพ (การกระจายการลงทุนที่ดีขึ้น ,การขยายสัญญาเช่า ฯลฯ)หรือเพิ่มการเติบโตของ REITs เช่น ทำให้มีโอกาส รับประโยชน์จากช่วงขาขึ้นของค่าเช่า

ตั้งแต่เนิ่น ๆถ้าราคาของ REITs ไม่ดีนัก ผู้จัดการอาจระดมทุนซื้อสินทรัพย์ โดยใช้การเสนอขายหุ้นบุริมสิทธิแทน

หุ้นบุริมสิทธิ

การที่หุ้นบุริมสิทธิ6 รับประกันการจ่ายปันผลและมีสิทธิ์ในสินทรัพย์ในลำดับที่สูงกว่าหุ้นสามัญ ทำให้มีลักษณะคล้ายกับ หุ้นกู้ จึงเป็นแหล่งของต้นทุนทางการเงินที่ต่ำ นอกจากนี้ rating agency ยังมักถือว่าหุ้นบุริมสิทธิเป็นตราสารกึ่งหนี้กึ่งทุน

ดังนั้นการขายหุ้นบุริมสิทธิจึงสามารถช่วยให้ gearing ratio ดีขึ้นได้

เนื่องจากหุ้นบุริมสิทธิมักจะมี call-in option พ่วงอยู่ด้วย ผู้จัดการ REITs จึงมีความยืดหยุ่นที่จะไถ่ถอนหุ้นบุริมสิทธิที่ขายไปโดยการออกหุ้นบุริมสิทธิ์ตัวใหม่ ซึ่งจ่ายเงินปันผลในอัตราที่ต่ำกว่า (ต้นทุนทางการเงินต่ำลง) วิธีการเช่นนี้เป็นการช่วยผู้ถือหุ้นโดยตรง

โดยเฉพาะ เมื่ออยู่ในช่วงอัตราดอกเบี้ยขาลงหรือราคาหุ้นขาขึ้น การกระทำดังกล่าวจะสามารถประหยัดต้นทุนทางการเงิน และสร้างเงินส่วนเกิน มาเพิ่มในส่วนของเงินปันผลได้

การจัดสรรหุ้นให้ผู้ถือหุ้นเดิม (right issue) เมื่อเปรียบเทียบกับการจัดสรรหุ้นให้บุคคลในวงจำกัด (private placement) แล้ว ถือว่ามีความยุติธรรมกับผู้ถือหุ้นเดิมมากกว่า

การจัดสรรหุ้นให้ผู้ถือหุ้นเดิม

ในการจัดสรรหุ้นให้ผู้ถือหุ้นเดิม บริษัทจะมอบสิทธิ์ในการซื้อหุ้นสามัญที่ออกใหม่ให้แก่ผู้ถือหุ้นเดิมทั้งหมด ส่งผลให้เกิดการลดสัดส่วนความเป็นเจ้าของของผู้ถือหุ้นเดิมไม่มากนัก ตัวอย่างเช่น การจัดสรรหุ้นให้ผู้ถือหุ้นเดิมแบบ "หนึ่งต่อห้า" หมายถึง

บริษัทให้สิทธิ์ผู้ถือหุ้นเดิมในการซื้อหุ้นใหม่หนึ่งหน่วย สำหรับทุก ๆ ห้าหน่วยที่ตนถืออยู่

ข้อดีก็คือการจัดสรรหุ้นให้ผู้ถือหุ้นเดิมไม่ต้องเสียค่านายหน้าให้แก่โบรกเกอร์ นอกจากนี้ ผู้ถือหุ้นยังสามารถขายสิทธิ์ของตน หากไม่ต้องการมีส่วนร่วมในการออกหุ้นครั้งนั้น

ถ้ามีการออกหุ้นใหม่ในราคาที่ต่ำลงอย่างมาก อาจส่งผลที่ไม่ดีต่อราคาหุ้น แต่อย่างไรก็ตาม

ในด้านปัจจัยพื้นฐานแล้วไม่ได้เปลี่ยนแปลงมากนัก เนื่องจากความเป็นเจ้าของ ของผู้ถือหุ้นเดิมไม่ได้ถูกลดสัดส่วนลง (ถ้าผู้ถือหุ้นเดิมเลือกที่จะใช้สิทธิ์) และส่วนลดของราคาหุ้นก็เป็นประโยชน์ต่อผู้ถือหุ้นเดิม

ถึงที่สุดแล้วผู้ถือหุ้นเดิมจะต้องประเมินคุณภาพของสินทรัพย์ใหม่และพิจารณาว่าเป็นการเพิ่มมูลค่าต่อพอร์ทฟอลิโอหรือไม่ ถ้าการจัดสรรหุ้นให้ผู้ถือหุ้นเดิม มีการเสนอส่วนลดของราคาหุ้นอย่างมาก แต่ผู้ถือหุ้นเดิมไม่ชอบการซื้อสินทรัพย์เป้าหมาย พวกเขาก็มักไม่มีทางเลือกอื่น

นอกจากต้องใช้สิทธิ์ซื้อหุ้นนั้น เพื่อลดผลกระทบจากการถูกลดสัดส่วนของความเป็นเจ้าของลง

กลยุทธ์ที่ดีคืออะไร

ในภาพรวมแล้ว ผู้ลงทุนจะต้องไม่มองข้ามปัจจัยพื้นฐานของ อสังหาริมทรัพย์แห่งใหม่ และความสามารถของผู้จัดการในการสร้างมูลค่า ให้แก่ REITs กล่าวคือ ผู้ลงทุนจะต้องพิจารณาวิสัยทัศน์ของผู้จัดการในการเพิ่มรายได้จากค่าเช่า หรือเพิ่มมูลค่าของสินทรัพย์

(ลดอัตราผลตอบแทนจากการให้เช่า7) ซึ่งมาจากการบริหารผู้เช่าหรือการปรับปรุงสินทรัพย์ให้ดีขึ้น เพื่อให้มีผู้เช่ามากขึ้นหรือค่าเช่าสูงขึ้น

ต้นทุนของการระดมทุนก็เป็นอีกเรื่องหนึ่งที่ผู้ลงทุนควรพิจารณา ถ้ามีการระดมทุนผ่าน right issue หรือ private placement ต้นทุนจะวัดจากอัตราเงินปันผล (dividend yield)

โดย dividend yield ที่สูงขึ้น จะเพิ่มความยากในการซื้อสินทรัพย์ในอนาคต เนื่องจากการซื้อสินทรัพย์ใหม่ทุกครั้ง จะต้องทำให้ dividend yield เพิ่มขึ้น เพื่อให้การซื้อสินทรัพย์นั้นเป็นการ "เพิ่มมูลค่า" แต่ถ้าเป็นการระดมทุนโดยการจัดสรรหุ้นบุริมสิทธิ

ต้นทุนมักจะสูงกว่าต้นทุนของการออกหุ้นกู้ แต่ต่ำกว่าการออกหุ้นสามัญ

มองไปข้างหน้า

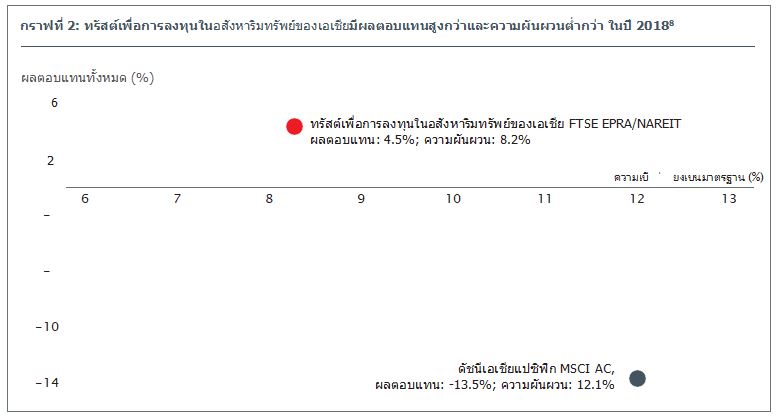

ในปี 2018 ดัชนี FTSE EPRA/NAREIT Asia REITs แสดงผลตอบแทนรวม (total return) ที่ 4.5% และค่าเบี่ยงเบนมาตรฐาน (standard deviation หรือ ความผันผวน) ที่ 8.2% ซึ่ง outperform ดัชนี MSCI AC Asia Pacific ซึ่งลดต่ำลง 13.5% จากความผันผวนที่สูง อันเป็นผลจากอัตราการเติบโตของตลาดโลกที่ลดลงและความตึงเครียดจากกรณีการเจรจาทางการค้าระหว่างสหรัฐฯ

และ จีน ที่ยังดำเนินอยู่ (ตามกราฟที่ 2)

ในปี 2019 ผู้ลงทุนควรที่จะวางใจ กับความแข็งแกร่งและ กระแสรายได้ของ Asian REITs ซึ่งจากแนวโน้มการคาดการณ์ที่มีโอกาสสูงที่ อัตราการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed fund interest rate) จะช้าลง ซึ่งจะช่วยลดต้นทุนของ REITs และเพิ่มมูลค่าจากการประเมิน

(valuation)

การเพิ่มมูลค่าที่สูงขึ้นดังกล่าว ยังช่วยให้ผู้จัดการสามารถออกหุ้นใหม่เพื่อการซื้อสินทรัพย์เพิ่มเติมได้ง่าย และต้นทุนต่ำ ตัวอย่างเช่น ค่าอัตราส่วน price-to-book ที่ 1.2 เท่า9 บ่งชี้ว่าผู้ลงทุนยินดีจ่ายเงินมากขึ้น 20% จากมูลค่าทางบัญชี

แสดงถึงการระดมทุนสามารถทำได้ด้วยจำนวนหน่วยลงทุนใหม่ที่น้อยลง ซึ่งจะเป็นผลดีต่อผู้ถือหุ้นเดิมเพราะ ส่งผลกระทบต่อ

ขนาดของการลงทุนก็สร้างความได้เปรียบด้วยเช่นกัน จากที่การซื้อสินทรัพย์ในต่างประเทศมีแนวโน้มที่จะมีขนาดใหญ่ จึงต้องอาศัยเงินทุนจำนวนมาก จากทั้งการออกหุ้นสามัญ (right issue, private placement) การกู้เงิน และการออกหุ้นบุริมสิทธิ ดังนั้น ผู้จัดการ

ของ REITs ขนาดใหญ่ ที่ได้รับการสนับสนุนด้านเงินทุนที่แข็งแกร่งกว่า ย่อมได้เปรียบ REITs ที่มีขนาดเล็กกว่า

โดยสรุปแล้ว ผู้ลงทุนจะต้องประเมินกลยุทธ์การระดมทุนแบบต่าง ๆ และเลือกผู้จัดการที่มีประวัติการบริหารที่ดี มีความสามารถในการเพิ่ม dividend per unit และสร้างผลตอบแทนที่ดีแก่ผู้ถือหน่วย

ที่มา: 1Bloomberg, ข้อมูลการระดมทุนในหุ้นยึดตามวันที่มีผลบังคับใช้, *ตั้งแต่วันที่ 1 มกราคม ถึง 27 ธันวาคม 2018, ในเอเชีย, รวมถึงญี่ปุ่น ข้อมูลการระดมทุนในหุ้นจากการเสนอขายหุ้นแก่ประชาชนทั่วไปเป็นครั้งแรก การออกหุ้นใหม่ และการจัดสรรหุ้นให้ผู้ถือหุ้นเดิม

²สัดส่วนเงินกู้ยืมต่อสินทรัพย์ (leverage) คำนวณจากการนำจำนวนเงินกู้ยืมทั้งหมดของ REITs มาหารด้วยจำนวนสินทรัพย์ทั้งหมด REITs ของสิงคโปร์จะต้องจ่ายเงินปันผลจากรายได้ที่ต้องเสียภาษี อย่างน้อย 90% ให้แก่ผู้ถือหุ้นเพื่อผลประโยชน์ทางภาษี

3CapitaLand ข้อมูล ณ วันที่ 17 พฤษภาคม 2018: https://www.capitaland.com/international/en/about-capitaland/newsroom/news-releases/international/2018/may/nr-20180517-cct-makes-first-foray-into-Europe.html

4Investopedia: หุ้นสามัญไม่มีการกำหนดเงินปันผลล่วงหน้า ในกรณีที่มีการขายสินทรัพย์เพื่อชำระบัญชี ผู้ถือหุ้นสามัญจะมีสิทธิ์ในสินทรัพย์ของบริษัทหลังจากที่ผู้ถือหุ้นกู้ ผู้ถือหุ้นบุริมสิทธิ และเจ้าหนี้อื่น ๆ ได้รับการชำะเงินเต็มจำนวนแล้วเท่านั้น 5อัตราเงินปันผล

= การจ่ายเงินปันผลต่อหุ้น (หรือ DPU), หารด้วยราคาหุ้น 6Investopedia: หุ้นบุริมสิทธิมีข้อได้เปรียบในการอ้างสิทธิ์ต่อสินทรัพย์ของบริษัทในลำดับที่สูงกว่า ในกรณีที่บริษัทเกิดล้มละลาย และได้รับการจ่ายเงินปันผลในอัตราคงที่ หุ้นเหล่านี้มักไม่มีสิทธิ์ลงคะแนนเสียงและอาจถูกเปลี่ยนเป็นหุ้นสามัญได้

7The Ivy Group และ Investopedia: อัตราผลตอบแทนจากการลงทุน (Capitalization rate) คำนวณจากรายได้จากการดำเนินการสุทธิ (NOI) "ที่ปรับให้เสถียรแล้ว" ของปีแรก หารด้วยมูลค่าปัจจุบัน (หรือราคาซื้อด้วยเงินสด) ผู้ลงทุน (ผู้ซื้อ) ต้องการให้อัตราผลตอบแทนจากการลงทุนสูง

ซึ่งหมายความว่ามูลค่า (หรือราคาซื้อ) ของอสังหาริมทรัพย์จะต้องต่ำ ในทางกลับกัน เจ้าของที่ดิน (ผู้ขาย) ต้องการให้อัตราผลตอบแทนจากการลงทุนต่ำ เพราะราคาขายจะได้สูง 8Bloomberg, ตั้งแต่วันที่ 31 ธันวาคม 2017 ถึง 31 ธันวาคม 2018,

ผลตอบแทนทั้งหมดและความเบี่ยงเบนมาตรฐาน (คำนวณจากผลตอบแทนรายเดือน) ในสกุลเงินดอลลาร์สหรัฐฯ โดยมีนำเงินที่ได้รับจากการปันผลกลับเข้าไปลงทุน ผลประกอบการของ Asian REITs ปรากฎใน ดัชนี FTSE EPRA/NAREIT Asia REITs (TERASU) ซึ่งครอบคลุมตลาด

REITs ของประเทศพัฒนาแล้วในเอเชีย ซึ่งรวมถึงญี่ปุ่นและออสเตรเลีย ตลาดหุ้นเอเชียแปซิฟิก (รวมญี่ปุ่นและออสเตรเลีย) ปรากฏในดัชนี MSCI AC Asia Pacific9Bloomberg, ข้อมูล ณ วันที่ 31 ธันวาคม 2018, ปรากฏในดัชนี FTSE EPRA/NAREIT

Asia REITs

คำเตือน

การลงทุนมิใช่การฝากเงินและมีความเสี่ยงที่มูลค่าการลงทุนเพิ่มขึ้นหรือลดลงได้/ กองทุนนี้มิใช่กองทุนคุ้มครองเงินต้น ผู้ลงทุนจึงมีความเสี่ยงของการลดลงของเงินต้น กองทุนเปิด TMB EASTSPRING Asia Pacific Property Flexible มีการป้องกันความเสี่ยงในอัตราแลกเปลี่ยนเงินตราต่างประเทศตามดุลยพินิจผู้จัดการกองทุน

และเนื่องจากกองทุนไม่ได้ป้องกันความเสี่ยงอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/ หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนด หรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีค่าสั่งไว้/

กองทุนมีความเสี่ยงด้านเครดิต (Credit Risk) คือความเสี่ยงที่เกิดขึ้นจากการที่ผู้ออกตราสารหนี้ ไม่สามารถจ่ายคืนเงินต้นหรือดอกเบี้ยได้เนื่องจากกองทุนสามารถลงทุนในตราสารหนี้ หรือทำสัญญาทางการเงิน (เช่น สัญญาซื้อขายล่วงหน้า)กับคู่สัญญาได้

กองทุนหลักจึงมีความเสี่ยงจากการที่ลูกหนี้หรือคู่สัญญาจะผิดนัดชำระ/ กองทุนมีความเสี่ยงในการลงทุนในต่างประเทศ ในตลาดเกิดใหม่ หรือในบางภูมิภาค (Country Risk) เนื่องด้วยกองทุนรวมมีการลงทุนในหน่วยลงทุน หรือตราสาร ของกองทุนรวมอสังหาริมทรัพย์

รวมถึงหน่วยลงทุนของกองโครงสร้างพื้นฐานในต่างประเทศและบางภูมิภาค ดังนั้นกองทุนจึงมีความเสี่ยงของประเทศที่กองทุนเข้าลงทุนเช่นการเปลี่ยนแปลงของปัจจัยพื้นฐาน กฎหมาย สภาวะทางเศรษฐกิจและสังคม การเมือง ค่าเงิน และนโยบายต่างประเทศ กฏระเบียบที่เกี่ยวข้อง

รวมทั้งอาจมีความเสี่ยงด้านภาษี มากกว่าการลงทุนในตลาดที่พัฒนาแล้ว และตราสารในประเทศเหล่านี้อาจมีความผันผวนกับภาวะตลาดและ อาจมีสภาพคล่องน้อยกว่าในตลาดประเทศที่พัฒนาแล้ว โดยปัจจัยเหล่านี้อาจมีผลกระทบต่อราคาหน่วยลงทุนได้ รวมถึงความเสี่ยงที่ทางการของต่างประเทศอาจออกมาตรการในภาวะที่เกิดวิกฤตการณ์ที่ไม่ปกติ

ทำให้กองทุนไม่สามารถนำเงินกลับเข้ามาในประเทศ ซึ่งอาจส่งผลให้ผู้ลงทุนไม่ได้รับคืนเงินตามระยะเวลาที่กำหนด

ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน